全球凝血因子市场呈现寡头垄断

相关报告

- 数据更新中...

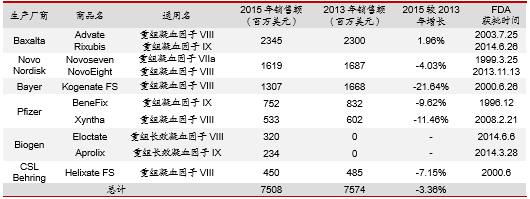

2015年全球主要的重组凝血因子产品的销售额为75亿美元,其中重组VIII因子为49.98亿美元,占全部重组凝血因子市场的67%,重组VIIa(a表示活化)因子的销售额为14.30亿美元,占19%,重组IX因子的销售额为10.80亿美元,占14%。

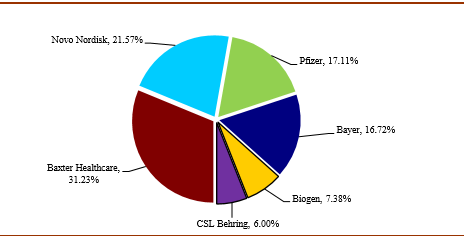

2015年Baxalta公司的重组凝血因子产品(VIII因子Advate和IX因子Rixubis)销售额约为23.45亿美元,以31%的市场份额位居首位。NovoNordisk公司的重组VIIa因子Novoseven和VIII因子NovoEight销售额为16.19亿美元,以21%的市场份额居于第二位。研究报告Pfizer公司的重组凝血因子产品有两个——VIII因子Xyntha和IX因子BeneFix,其总销售额为12.85亿美元(Xyntha为5.33亿美元,BeneFix为7.52亿美元),以17%的市场份额位居第三。Bayer公司的重组VIII因子产品KogenateFS销售额为12.55亿美元,以17%的市场份额位居第四。排名第五的是Biogen公司,其长效凝血因子产品(长效VIII因子Eloctate3.20亿美元和长效IX因子Aprolix2.34亿)2015年总销售额为5.54亿美元,市场份额为7%。CSLBehring公司的Helixate系列产品以4.50亿美元的销售额排名末尾,市场占比为6%。2015年美元升值对NovoNordisk公司和Bayer公司市场份额的计算有比较大的影响。

2015年全球重组凝血因子竞争格局

2015年全球主要重组凝血因子销售情况

1992年全球第一个重组凝血因子产品VIII因子的上市无疑给全世界的血友病患者带来了福音,分析报告由于其没有天然纯化的凝血因子的血源性病毒污染等危险,受到市场的热烈欢迎,在上市初期增长较快,但是由于重组凝血因子的生产技术较为复杂,因此药品的价格一直居高不下,限制了其在发展中国家的广泛应用。

本文地址:http://www.zwzyzx.com/show-329-243916-1.html

上一篇:凝血因子药物的发展历程

下一篇:长效凝血因子将成为市场增长新动力

相关资讯

- 慢性病发病人数的增加加大了对中成药产品的需求(2014-09-18)

- 2013年度青海地区分城乡医疗卫生机构床位数分析(2014-04-01)

- 2013年度西藏地区每千人口卫生技术人员分析(2014-03-31)

- 国内基因检测行业竞争格局及重点企业介绍(2016-03-08)

- 影响冠心病口服中成药发展因素(2014-06-07)

- 中国医疗器械行业发展的影响因素(2016-04-29)

- 医药行业企业规模普遍较小,产品同质化问题严重(2014-09-18)

- 国内咳化痰类中成药行业市场竞争格局(2015-01-25)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》