长效凝血因子将成为市场增长新动力

相关报告

- 数据更新中...

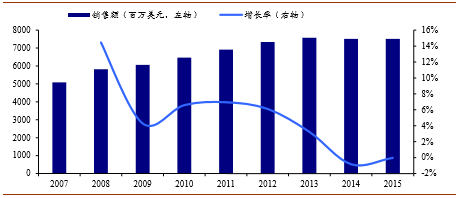

传统凝血因子市场停滞不前。2014年开始,受到全球经济大环境的影响,重组凝血因子市场出现了停滞不前的状况,规模停止在了75亿美元附近。2014和2015年销售额同比均有微小下降,2007-2015年复合增长率为5%,2010-2015年复合增长率为3%。

长效凝血因子将成为市场新的增长点。在2014年3月和6月,FDA分别批准了BiogenIdec(百健艾迪)公司的长效(Fc融合蛋白)重组IX因子—Alprolix和长效(Fc融合蛋白)重组VIII因子—Eloctate。研究报告长效凝血因子能够大大改善患者生存状况,同时提高其依从性,相比短效产品具有明显的优势。2015年Alprolix和Eloctate的销售额分别为2.34和3.20亿美元,实现了高速增长。2015年11月Baxalta公司的PEG修饰的重组VIII因子—Adynovate获批。分析报告目前包括拜耳等公司也在加紧研制重组长效凝血因子,预计长效产品将成为市场增长新动力,打破目前重组凝血因子市场停滞不前的僵局。

2007-2015年全球重组凝血因子产品的市场规模

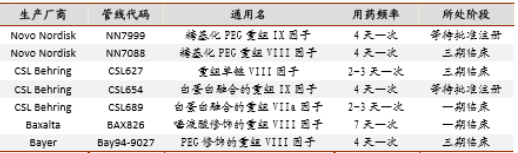

各大厂商抓紧研发长效凝血因子。作为重组凝血因子市场新的增长点,Baxalta的Adynovate和Biogen的长效产品上市后,其他厂家逐渐加快的研发的步伐,基本上都有处在三期临床或已经提交注册申请的产品了。

各大厂商长效重组凝血因子的管线位置

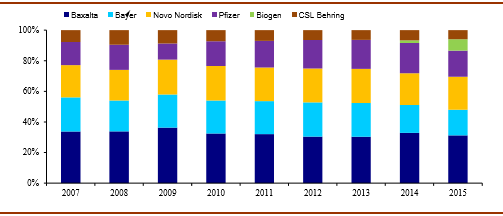

新的凝血因子产品的出现使得寡头垄断格局面临洗牌。2005-2013年全球重组凝血因子市场的竞争格局保持相对稳定,2013年开始,市场格局出现了微妙的变化。Baxalta和Bayer公司一直在重组VIII因子市场上占据着前两位,Pfizer公司和CSLBehring公司在重组VIII因子市场上位居其后,Biogen和Baxalta长效重组VIII因子的加入使得市场份额面临重新分配,Pfizer公司和CSLBehring公司的VIII因子销售额下降明显。Baxalta的重组IX因子和Biogen的长效重组IX因子的上市使得独霸重组IX因子的Pfizer公司受到了不小的挑战,市场份额从2013年的19%下降到了2015年的17%。Biogen公司的长效凝血因子成长迅速,其市场份额已经超过CSLBehring。NovoNordisk公司继续在重组VIIa因子市场上独占鳌头,市场份额保持在21%左右。由于只有一个重组VIII因子产品,Bayer公司的市场份额从2007年的22%下降到了2015年的约17%。3、全球主要凝血因子产品。

2007-2015年全球重组凝血因子市场的竞争格局

本文地址:http://www.zwzyzx.com/show-329-243919-1.html

上一篇:全球凝血因子市场呈现寡头垄断

下一篇:全球主要凝血因子产品

相关资讯

- 肿瘤医疗服务机构投资模式之比较(2016-05-17)

- 我国化学原料药行业简介(2014-05-22)

- 新型药用辅料增幅明显,有逐步替代传统辅料的趋势(2014-11-06)

- 全国生物制品与医药制造工业总产值对比(2014-06-13)

- 依托咪酯:静脉麻醉剂的潜力品种(2016-05-13)

- 医疗器械行业全球竞争格局及市场化程度(2016-01-08)

- 医院资产已拥抱资本,医生资源必将逐步证券化(2016-11-10)

- 国内医药流通行业内的主要法律法规及政策(2015-01-05)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》