多元化并购:美的集团涉足机器人业务

相关报告

- 2014版吸尘器行业企业建设项目可行性研究报告(2014-10-10)

- 2015-2019版智能小家电行业企业建设项目可行性研究报告(2014-11-17)

- 2015-2020年中国洗衣机行业市场重点层面调查研究报告(2015-09-25)

- 2016-2022年中国空调箱总成区域行业市场调查研究及发展分析报告(2015-10-29)

- 2015-2020年中国空调行业市场调查研究及投资发展分析报告(2015-05-12)

- 2015-2020年中国智能小家电行业市场深度剖析及投资发展研究报告(2015-08-04)

- 2015-2020年中国空调系统零部件行业市场重点层面调查研究报告(2015-09-10)

- 全国主要地区通风与空调产业发展状况暨投资环境调查研究报告(2014-12-04)

- 2014-2018年中国汽车空调行业市场全面深度调查研究及投资研究报告(2013-12-31)

- 2015-2020年中国车载吸尘器行业深度调研及市场投资发展研究报告(2015-07-15)

5月18日,美的集团发布公告拟以115欧元/股的均价要约收购KUKA,收购总金额约为292亿元人民币。

北京时间7月6日,接受本次要约收购的库卡集团股份数量为1739.73万股,占库卡集团已发行股本的比例约为43.74%(公司已持有库卡集团13.5%股权),公司持有的库卡集团股份将超过50%。

库卡业务主要包括三大板块:1)工业机器人制造、2)自动化控制系统两大业务、3)2015年收购瑞士Swisslog,专门为医院、零售、物流行业提供自动化解决方案等服务。

2015年Kuka实现营业收入约207亿人民币,其中机器人业务62亿人民币,占比30%;系统集成业务102亿人民币,占比49%,Swisslog业务占比21%。

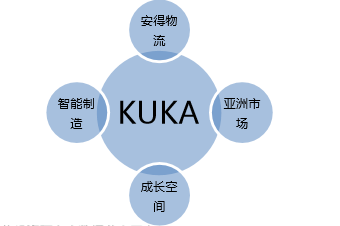

KUKA业务图

双赢选择:工业机器人业务推进美的集团智能制造水平和安得物流快速发展;中国机器人市场广阔,借助美的的本土优势,拓展KUKA亚洲市场。

短期:略微增厚财务绩效

根据Bloomberg一致预期,Kuka16/17/18年净利润分别为1.1亿欧元、1.3亿欧元、1.6亿欧元,假设40%的贷款比例与3.5%的海外贷款利率,简单测算业绩增加0.6亿、2.5亿与3.2亿元人民币。

长期:机器人市场业务广阔,扫除长期压制美的市值的因素(家电成长空间小),参考机器人公司的估值,估值将向上修复。

短期:略微增厚财务绩效

根据Bloomberg一致预期,Kuka16/17/18年净利润分别为1.1亿欧元、1.3亿欧元、1.6亿欧元,假设40%的贷款比例与3.5%的海外贷款利率,简单测算业绩增加0.6亿、2.5亿与3.2亿元人民币。

长期:机器人市场业务广阔,扫除长期压制美的市值的因素(家电成长空间小),参考机器人公司的估值,估值将向上修复。

协同效应

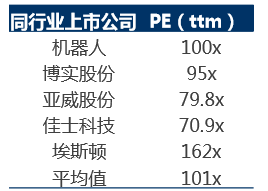

对应A股标的估值水平

本文地址:http://www.zwzyzx.com/show-330-224703-1.html

上一篇:国内企业多元与专业化收购并举

下一篇:空调行业:去库存将迎接拐点

相关资讯

- 我国家具行业市场规模(2016-06-23)

- 国内家居制品行业主要法律法规、行业政策及行业标准(2015-05-25)

- “初始设备+后服务”造就千亿级大市场(2016-05-26)

- 互联网对电视行业产生了深刻影响(2016-09-20)

- 电视游戏市场规模:17年70亿(2016-06-30)

- 国内家纺用品行业与上下游行业之间的关联性及其影响(2015-01-22)

- 地板行业的周期性、季节性和区域性(2016-03-03)

- 国内全屋板式家具行业进入障碍(2015-07-03)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》