海兰信(300065)企业发展情况

相关报告

- 数据更新中...

全年高增长态势确立,业绩拐点将至,外延增长可期2016年是业绩拐点年,本部加劳雷并表,1-1.5亿净利润。

积极拓展蓝海领域,并购劳雷充分发挥协同效应,打造行业龙头,劳雷的海洋信息化业务中政府订单比例较大,随着海洋监测网的完善,有很大超预期可能。

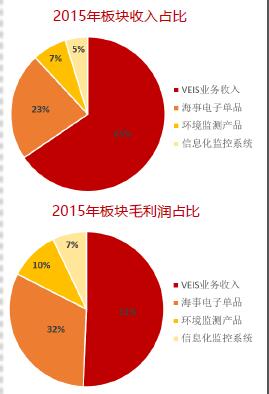

外延增长方式成熟,渐入佳境。公司一直坚持高标准的海外资产收购战略,然后进入国内市场迅速产业化,2015年的rockson、劳雷、边界电子、绿湾2015年板块毛利润占比等都是成功案例,未来公司将继续围绕船舶通导设备和海洋监测网的需求寻觅收购标的。

公司大股东及员工持股的锁定效应较强。

本文地址:http://www.zwzyzx.com/show-331-196479-1.html

相关资讯

- 2012 年度世界主要国家核电发电量占比情况(2014-05-26)

- 2008-2013年全国产出铅精矿含铅量生产能力数量规模情况(2014-02-12)

- 高压电力测试的定义(2016-03-09)

- 磁分离水体净化技术带来的工艺革新及优势(2014-05-30)

- 土壤修复行业痛点2:商业模式并不健全(2016-07-29)

- 中国:虽然需求增速下滑,但高基数带来的需求增量不容小觑(2017-02-23)

- 我国核燃料加工专用设备用高性能铝合金材料的市场前景广阔(2014-10-29)

- 小钢企难以复工(2016-08-08)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》