稀土加工行业竞争结构分析

相关报告

- 2015-2020年中国稀土合金行业市场主要领域调查分析报告(2015-09-28)

- 2015-2020年中国稀有金属合金行业市场调查研究及投资发展分析报告(2015-05-14)

- 2015-2020年中国稀土永磁元件行业深度调研及市场投资发展研究报告(2015-08-04)

- 2014-2018年稀土合金项目商业计划书(2014-10-13)

- 2016-2022年中国稀土永磁元件区域行业市场调查研究及发展分析报告(2015-11-13)

- 2014-2018年中国硅铁合金行业市场深度剖析及投资前景趋势研究报告(2014-06-15)

- 2015-2020年中国稀土行业市场主要领域调查分析报告(2015-09-28)

- 全国主要地区混合稀土金属产业发展状况暨投资环境调查研究报告(2014-12-02)

- 2015-2020年中国稀有金属合金行业市场重点层面调查研究报告(2015-09-29)

- 2015-2020年中国稀有金属行业运行研究及市场投资发展分析报告(2015-05-13)

(一)产业链

(二)稀土加工行业核心竞争要素

稀土加工行业处于稀土产业链的上游环节,一般来讲以加工为主的行业,其关键核心竞争要素可归结为以下两个方面:(1)一体化程度;(2)技术水平。

1、一体化程度

我国一直以来都是稀土储量和产量大国,由于稀土资源分布不均以及开采、初级产品加工技术门槛较低,形成了稀土产品供给环节行业集中度不高的现状,由此形成了稀土产品无序竞争并长期处于微利低价的问题。对于技术门槛较低以及产品同质性较强的稀土加工行业,一方面提高行业集中度(横向一体化)扩大市场份额能够降低上游稀土原矿的采购成本,以及下游稀土高附加值产品的议价能力;另一方面向产业链上游稀土原矿拓展(纵向一体化),能够降低稀土原矿的采购成本和可控程度,向产业链下游拓展(纵向一体化)能够提高产品附加值和差异程度,这两方面的一体化程度是稀土加工企业获得可持续竞争优势的关键。

2、技术水平

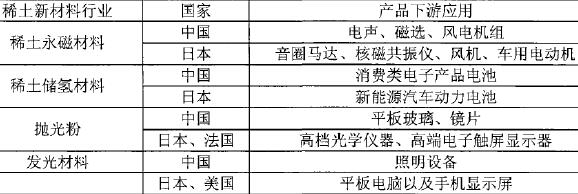

由于稀土原矿开采和初级稀土分离产品较低的技术门槛,一般认为稀土加工企业的技术水平主要体现在下游高附加值稀土功能性材料产品方面。中国稀土工业主要注重在稀土开采冶炼和初级产业加工上,并没有将稀土的特有属性在科技工业领域发挥完善。相对而言,发达国家尤其是日本和美国在稀土应用这一方面取得了卓著的成果。一是国内稀土工业发展落后导致稀土应用延伸受阻,只能在低端制造业发挥它的作用;另外一方面,国外通过先进的技术垄断是的我国稀土产业延伸应用进一步受到限制。在全球稀土供应链上,国外大量应用稀土,且垄断应用技术,国内企业创新空间被大量挤占;同时国内零散的企业其规模不足以使其更够有更多的资金研发,承担风险的能力有限,因此只提供初级资源,获取少量利润成为了国内企业的稳妥选择。稀土新材料中外应用对比

本文地址:http://www.zwzyzx.com/show-331-196933-1.html

上一篇:稀土价格中长期趋势稳步回升

下一篇:稀土产业竞争格局趋势分析

相关资讯

- 国内油田技术服务业务相关的主要管理规定(2014-06-21)

- “一带一路”沿线地区电力投资现状分析(2016-05-26)

- 2012-2013年江苏地区废水中主要污染物排放情况分析(2014-02-20)

- 国内矿采选业务相关的主要产业政策(2014-12-11)

- 2012-2013年电力、热力生产和供应业按隶属关系及注册类型分固定资产投资(2014-01-24)

- 2012-2013年全国黑色金属冶炼和压延加工业投资情况分析(2014-01-23)

- 国内清洁能源装备行业相关法律、法规(2015-08-08)

- 全球风电市场持续增长(2016-01-27)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》