供给:黑稀土痼疾难以去除,导致巨大的市场失灵

相关报告

- 2015-2020年中国稀有金属合金行业深度调研及市场投资发展研究报告(2015-06-30)

- 全国主要地区稀有金属冶金产业发展状况暨投资环境调查研究报告(2014-12-02)

- 2016-2022年中国稀土金属区域行业市场调查研究及发展分析报告(2015-10-22)

- 2014-2018年中国软磁合金行业市场发展研究及投资前景分析报告(2014-06-15)

- 2015-2020年中国稀有金属行业市场调查研究及投资发展分析报告(2015-05-13)

- 2015-2020年中国混合稀土金属行业市场深度剖析及投资发展研究报告(2015-06-29)

- 2016-2022年中国高纯稀土金属区域行业市场调查研究及发展分析报告(2015-10-22)

- 2014版稀有金属合金及其他有色金属合金行业企业建设项目可行性研究报告(2014-10-14)

- 2015-2020年中国混合稀土金属行业深度调研及市场投资发展研究报告(2015-06-29)

- 2015-2020年中国稀土永磁元件行业市场深度剖析及投资发展研究报告(2015-08-04)

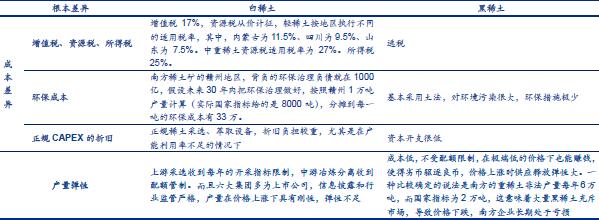

中国稀土行业久病难医,很大程度上源于黑稀土、正规稀土的二元供给导致的“劣币驱逐良币”,使得稀土市场带有天然的市场失灵。正规稀土企业环保要求高,需要依法纳税,资本开支大,边际成本处于行业上沿,而且受到国家配额的产量限制;而黑稀土,尤其是南方的中重稀土离子矿,由于其天然的赋存状况和萃取分离方法,导致极易被私采盗采和走私,而且没有税负、没有环保要求、分离方法极其简陋而且对环境破坏大,边际成本处于行业下沿,一旦价格上涨,黑稀土暴利大增,黑稀土产量弹性极大。

这使得一旦监管跟不上,甚至出现猫鼠勾结,黑稀土便会横行市场,满足大量需求,使得稀土价格接近黑稀土成本,从而劣币驱逐良币,把成本较高的正规稀土挤出市场。

黑稀土规模巨大,对正规稀土行业造成巨大冲击。按照行业内的统一说法,目前稀土分离产能达到45万吨。白稀土28万吨,国家队包括六大集团(24万吨)加上国有资本公司(4万吨);黑稀土,剩下的17万吨产能属于未经国家批准的黑色产业链。根据中为咨询在去年10月19日举行的稀土行业电话交流会的内容,南方的重稀土非法产量每年大概在6万吨,而国家指标为2万吨,这意味着大量黑稀土充斥市场,导致价格下跌,南方企业长期处于亏损。所以,要想解决稀土资源无序开采、交易和贱价外流,稀土打黑首当其冲。黑稀土与白稀土相比成本优势明显、产量弹性巨大

中为咨询认为,黑稀土难以根除的原因,一是稀土资源分布特点易于私采滥挖,南方离子矿多分布于江西、福建、云南等山区,资源多分布于地表,同时离子矿的萃取冶炼方式及其简单,易于私采滥挖二是政治经济特点决定难以根除,资源富集地多属于经济欠发达地区,民间靠山吃山,且当地官民互相串通,利益盘根错节,难以根除。

黑稀土已成为阻碍行业发展桎梏,使得中国的稀土产业的战略价值大大减损。二元供给导致黑矿劣币驱逐良币,产能严重过剩,实际产量远超国家下达的指令性计划,压低稀土价格,正规企业难以生存,使得稀土资源贱价外流,正常的商业化行为难以维系,真正具有战略意义的稀土深加工产业难以发展。

本文地址:http://www.zwzyzx.com/show-331-198174-1.html

上一篇:出口:稀土资源贱价外流加剧

相关资讯

- 赣锋锂业:公司国外的锂矿资源(2016-08-05)

- 2季度加息概率上升,金价保持谨慎(2016-08-08)

- 国内在电力系统市场输配电设备重点企业介绍(2015-08-18)

- 国内污水处理主要法律法规(2015-05-22)

- 国内氮氧化物治理领域重点企业介绍(2015-06-16)

- 中国锑精矿的进口量统计情况(2014-11-29)

- 天然气资源基本状况(2015-07-28)

- 全成本付费模式将进一步打开污泥市场(2016-05-17)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》