供给释放:主干油气管线投产极大缓解气源瓶颈

相关报告

- 中国压缩天然气行业市场深度调查研究及投资咨询报告(2018-07-23)

- 2015-2020年中国天然气勘探行业市场调查研究及投资发展分析报告(2015-06-08)

- 2014-2018年中国石油天然气工程区域行业调查研究分析及投资前景研究报告(2014-02-20)

- 2015-2020年中国天然气行业市场主要领域调查分析报告(2015-09-28)

- 2014版燃气行业企业建设项目可行性研究报告(2014-10-13)

- 2015-2019年天然气液化模块项目商业计划书(2014-10-31)

- 2015-2020年中国天然气勘探行业深度调研及市场投资发展研究报告(2015-07-27)

- 2015-2020年中国天然气液化模块行业市场深度剖析及投资发展研究报告(2015-07-17)

- 2015-2019年中国天然气液化模块业兼并重组及投资建议研究分析报告(2014-11-03)

- 2014-2018年中国天然气液化模块行业市场深度剖析及投资前景趋势研究报告(2014-09-20)

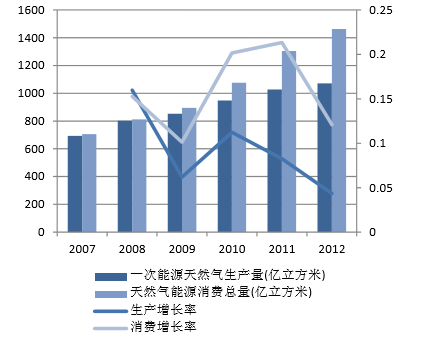

国内天然气供不应求,进口天然气成为重要气源。2007年起,天然气供给出现缺口,国内天然气产量无法满足快速增长的天然气需求,进口供应量占比开始逐年提高。从2007年开始,我国天然气供给开始出现缺口,缺口从2007年的12.4亿立方米飞速增长到2013年的500亿立方。2013年,我国共进口天然气约530亿立方米,管道天然气进口约280亿立方,占总进口气量的53%,液化天然气(LNG)进口约250亿立方,占总进口气量的47%。2013年我国天然气对外依存度已经达到30%以上。由于国产天然气的生产速度不能满足国内天然气快速增长的需求,进口天然气逐渐成为国内天然气供应的重要来源。

国内天然气生产与消费状况

进口天然气成为重要气源

从管道天然气管线看,目前我国天然气进口管道主要是中亚天然气管道A/B/C线和中缅油气管道。今年5月21日,《中俄东线供气购销合同》在沪签署,9月1日,中俄东线天然气管道俄境内段“西伯利亚力量”管道开工,11月9日,中石油又与俄罗斯天然气工业股份公司签署了《关于沿西线管道从俄罗斯向中国供应天然气的框架协议》,西线在年底前也有望达成协议。这意味着继海上LNG进口、中亚天然气管线、中缅天然气管线之后,中俄天然气线路将成为中国第四大天然气进口来源。随着中俄天然气管道东线的建成,我国将形成西北、西南、东北天然气管道进口,东部沿海LNG进口的天然气多元供应局面。

中国进口管道天然气管线建设规划

总的来说,我国天然气管道建设将围绕全国天然气管道联网进行配套城市分输支线建设,建成“横跨东西、纵贯南北、连通海外”的基本框架,形成以4大气区(新疆、青海、陕甘宁、川渝)外输管线和进口天然气管线为主干线、连接海气登陆管线和进口LNG等气源的全国性天然气管网。届时,我国将形成多气源(国产陆气、国产海气、进口LNG、进口管道气)联合供气的格局。

我国未来联合供气格局

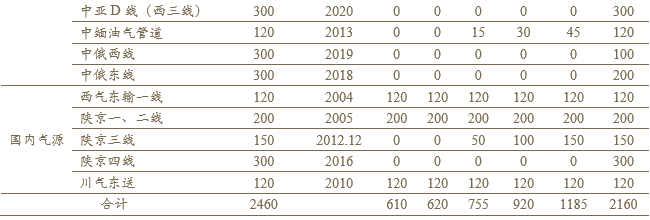

国内主干油气管线陆续投产,15年后将逐步放量。目前陕京三线全线投入运行,陕京管道系统干线输气能力提高到350亿立方米。西二线通气量逐步增长,预计15年将达到300亿立方米/年输气产能。到2020年,中亚天然气管道A/B/C/D线可以实现年输送气量850亿立方米,中缅油气管道可以实现年输送气量120亿立方米,中俄西、东线管道分别可以实现年输送气量100、200亿立方米,我国管道气进口量将达到至少1270亿立方米。加上国内气源管线的增长,预计2020年主干管线输送能力合计达到2160亿方。

国内主干和进口天然气管线放量进度

国内天然气供气能力将持续提升

本文地址:http://www.zwzyzx.com/show-331-203016-1.html

上一篇:需求拉动:下游用气客户的快速拓展

下一篇:天然气价改:气价并轨有望提前实现

相关资讯

- 影响铁矿石行业发展的不利因素(2015-08-11)

- 国际铁矿石大型生厂商情况介绍(2015-08-11)

- 影响核电行业发展的有利因素(2015-04-16)

- 国内知识产权保护力度不断加大(2014-11-20)

- “治标”而“标本兼治”,终极目标是“治本”(2016-05-11)

- 小钢企难以复工(2016-08-08)

- 中国钢研科技集团战略定位:供给侧改革重点行业,化解过剩产能(2016-07-27)

- 国内开启核电发展高峰,央企整合有利于提升发展效率(2016-05-27)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》