管道建设:全国性输气干线进入投产期

相关报告

- 2014-2018年天然气项目商业计划书(2013-12-11)

- 2015-2019年中国煤制天然气行业市场发展研究及投资前景分析报告(2014-11-24)

- 2014-2018年中国天然气液化模块行业市场发展研究及投资前景分析报告(2014-09-20)

- 2014-2018年中国天然气液化模块行业市场深度调查研究及投资前景分析报告(2014-09-20)

- 2016-2022年中国天然气液化装置行业市场深度调查研究及投资咨询报告(2015-12-02)

- 2014-2018年中国石油天然气工程区域行业调查研究分析及投资前景研究报告(2014-02-20)

- 中国煤制天然气行业市场深度调查研究及投资咨询报告(2018-07-25)

- 2015-2020年中国天然气行业市场重点层面调查研究报告(2015-09-28)

- 2014-2018年中国天然气行业市场发展分析及投资战略咨询研究报告(2014-01-15)

- 2015-2020年中国煤制天然气行业市场调查研究及投资发展分析报告(2015-05-15)

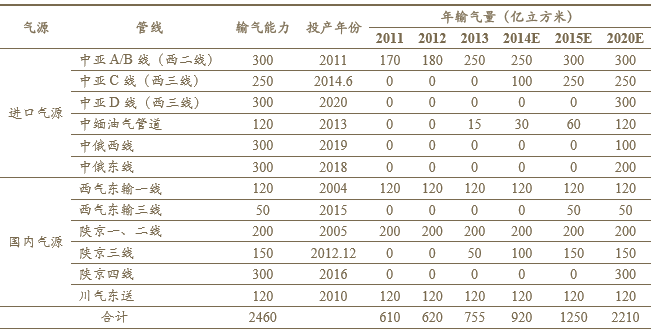

国内主干油气管线陆续投产,15年后将逐步放量。目前陕京三线全线投入运行,陕京管道系统干线输气能力提高到350亿立方米。西二线通气量逐步增长,预计15年将达到300亿立方米/年输气产能。到2020年,中亚天然气管道A/B/C/D线可以实现年输送气量850亿立方米,中缅油气管道可以实现年输送气量120亿立方米,中俄西、东线管道分别可以实现年输送气量100、200亿立方米,我国管道气进口量将达到至少1270亿立方米。加上国内气源管线的增长,预计2020年主干管线输送能力合计达到2160亿方。

国内主干和进口天然气管线放量进度

在进口LNG接收站基础建设方面,国内目前投入运营的LNG接受终端有广东大嶝岛、福建莆田、辽宁大连、山东青岛等11个,合计吞吐能力为2330万吨;此外还有4个在建项目预计到2016年陆续达产,合计新增吞吐能力为960万吨。我们假定LNG接收站供应量稳步增长,预计2015和2020年分别达到3190、4360万吨,约为443、605亿方。

LNG接收站产能放量进度

中为认为,从供给角度看,“十二五”时期国内天然气消费增长被气源供应问题所抑制,“十二五”期间也成为资源开发、管道建设、天然气进口、非常规天然气开采迅猛推进的阶段,为“十三五”天然气供应奠定了坚实基础。

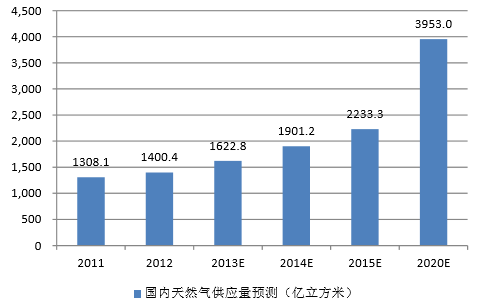

从供给角度进行测算,总供应量主要构成为国内产量、进口管线放量和LNG接收站产能,其中进口管线放量和LNG产能建成投产之后并不是立刻实现全额供应,因此我们预测供应量考虑放量递增的过程,对放量节奏进行调整。结合国产天然气的产量增长、进口管道线放量节奏和LNG接收站产能建设情况,2015-2020年国内天然气供应量将维持12%左右的年复合增长率,以保障国内能源结构优化目标的实现。

国内天然气供应量预测表

国内天然气供气能力将持续提升

本文地址:http://www.zwzyzx.com/show-331-203233-1.html

下一篇:传统天燃气定价体系:难以持续

相关资讯

- 新能源发电变流器纯水冷却设备的市场需求与新能源发电产业密切相关(2014-06-10)

- 国内城市燃气行业技术水平及技术特点(2015-04-30)

- 国内能源矿产领域模块建设行业监管体系(2014-07-08)

- 碳纤维产业链下游——碳纤维应用(2016-07-18)

- 全球锌资源储量及分布情况(2015-06-29)

- 国内外生活污水处理行业市场竞争格局(2014-11-03)

- 有色金属及新料相关公司介绍:永盛新材(832005.OC)(2016-06-30)

- 褐煤干燥提质技术市场情况(2015-05-12)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》