配额制新政下的风电装机容量分析

相关报告

- 2015-2020年中国油价表行业运行研究及市场投资发展分析报告(2015-05-27)

- 2015-2020年中国新能源电缆行业市场重点层面调查研究报告(2015-09-01)

- 2015-2019版新能源汽车行业企业建设项目可行性研究报告(2014-10-24)

- 2014-2018年中国新能源检测行业市场发展研究及投资前景分析报告(2014-09-13)

- 2014-2018年新能源项目商业计划书(2014-10-15)

- 2015-2019年中国新能源高压清洗车行业市场深度剖析及投资前景趋势研究报告(2014-10-28)

- 2014-2018年中国新能源电池行业市场发展研究及投资咨询研究报告(2014-01-05)

- 2014-2018年新能源电池行业深度调研分析及投资前景研究报告(2013-12-13)

- 2016-2022年中国新能源区域行业市场调查研究及发展分析报告(2015-10-23)

- 2016-2022年中国新能源清扫车区域行业市场调查研究及发展分析报告(2015-10-29)

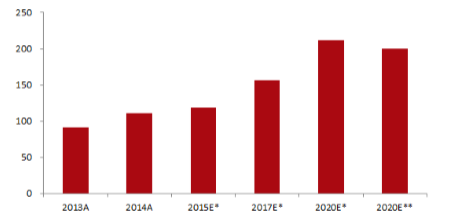

根据新政讨论稿数据,即使在不考虑容量系数的情况下,我们测算出至2015,2017和2020年的年初,全国风电需要达到的累计装机量分别为119GW,157GW和212GW。根据能源局公布的数据来看,2014年底(即2015年初)风电累计装机量111GW,这比完成配额所需的装机容量少了约8GW。2015年初至2017年初,2017年初至2020年初全国需完成的风电新增装机总量为:46GW与55GW。

如果全国的新能源发电量要达标,那么就要求在年初时相应的装机容量就达到上述的测算值,而全国的2014年末风电累计装机容量比配额要求少了8GW,若要达到2015年初的配额要求,必须在年初拥有足够的装机量,由于2015年初新增的风力发电设备当年发电时间是少于一年的,所以年中的新增装机量必须远大于8GW。我们认为,由于配额制度的影响,2015年的新增装机容量可能会达到24.5GW左右。

累计风电装机量与配额指标所需装机量差距较大

按照新的配额制度到2020年初时,全国的风电装机容量要达到212GW,而在我国的“十三五”规划中提出的2020年风电装机目标为200GW,这说明新的配额制度对于风电装机的要求比“十三五”规划又提高了许多。

本文地址:http://www.zwzyzx.com/show-331-203444-1.html

上一篇:新能源配额制新旧政策比较

下一篇:配额制新政下的光伏装机容量分析

相关资讯

- 全球风电主要市场向亚洲转移(2016-03-18)

- 石油能源成本优势明显、环境友好度不断提升(2016-01-19)

- 我国污水处理行业基本法律法规(2014-05-30)

- 电气设备行业售电侧生态(2016-05-31)

- 中国通用设备行业原材料价格跟踪(2016-03-29)

- 2012-2013年长春地区固体废物处理利用情况分析(2014-02-20)

- 日本:国家与区域 VOCs总量控制相结合(2016-05-17)

- VOC污染治理领域(含油气回收)市场规模预测(2015-06-16)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》