硬质合金行业高端产品盈利丰厚

相关报告

- 2016-2022年中国新材料面料区域行业市场调查研究及发展分析报告(2015-10-22)

- 2014-2018年中国合成胶粘剂行业市场全面深度调查研究及投资研究报告(2014-03-12)

- 2015-2019年中国声波传感器业兼并重组及投资建议研究分析报告(2014-11-05)

- 2015-2020年中国光电传感器行业深度调研及市场投资发展研究报告(2015-07-22)

- 2014-2018年中国加速度传感器行业市场发展研究及投资咨询研究报告(2014-04-03)

- 2015-2019年刹车传感器项目商业计划书(2014-10-28)

- 2015-2020年中国汽车传感器行业运行研究及市场投资发展分析报告(2015-05-27)

- 2015-2019年中国接近传感器业兼并重组及投资建议研究分析报告(2014-11-05)

- 2015-2020年中国声波传感器行业市场深度剖析及投资发展研究报告(2015-07-22)

- 2015-2019年中国振动传感器业兼并重组及投资建议研究分析报告(2014-11-05)

硬质合金行业市场集中度低,生产厂家超过600家,而年产量超过2000吨寥寥无几。根据中国产业研究报告网,我国产量接近全球产量的40%,而产值却不到全球产值的20%。初级产品产能过剩,中低档产品竞争激烈,高附加值的高端硬质合金市场受国外几家先进企业主导,中短期之内竞争格局难以打破。

硬质合金产业链从钨矿石的初级加工到中间产品以及高端产品的实现都能实现较大的增值。总的来看,从最初的原料精矿粉制成金属粉末,产品增值3倍左右;从精矿粉到普通硬质合金,可提升产品附加值6倍左右;从精矿粉到数控车床旋转刀片等高端硬质合金产品,产品增值15倍甚至30倍以上。

硬质合金产业链

切削刀具是硬质合金的主要运用领域,根据中国机床工业协会数据,2013年我国刀具市场规模330亿元,较2011年400亿规模连续两年收缩;2013年进口刀具规模115亿,较2011年135亿略有下滑。高端刀具市场主要被国外三家巨头肯纳、伊斯卡和山特维克控制。

我国刀具市场规模(单位:亿元)

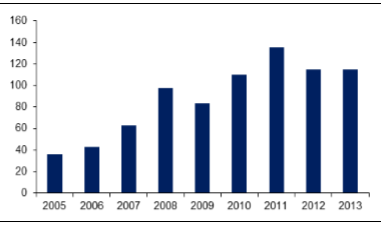

我国刀具进口额(单位:亿元)

进口刀具集中在高端产品,经过多年产业结构调整,国产高效刀具实现进口替代的速度不断加快,根据中国机床工业协会数据,国产刀具在高端领域所占比重从“十二五”规划初期的15%左右,上升到25%左右,发展态势良好。

国内硬质合金上市公司主要有厦门钨业、中钨高新、章源钨业三家,其钨制品全产业链相关业务盈利能力主要数据如下表。

上市公司钨制品全产业链相关数据

本文地址:http://www.zwzyzx.com/show-331-213926-1.html

相关资讯

- 中国铜材消费结构情况(2015-01-01)

- 全球铁矿石供给情况(2014-06-30)

- 中国航空航天高端需求提升空间巨大(2016-07-15)

- 近年来全球油气勘探开发支出情况(2014-06-21)

- 环评产业项目建设必备,市场稳定增长(2016-05-18)

- 我国铝加工行业技术及装备水平不断提高,但整体技术水平仍然较低(2014-10-29)

- 污泥来源基本介绍(2016-11-04)

- 世纪星源(000005):地产奠定价值支点,环保有望发力(2016-11-17)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》