欧盟碳交易市场——全球最大的排放贸易体系

相关报告

- 2015-2020年中国碳粉行业市场重点层面调查研究报告(2015-09-18)

- 2014-2018年中国碳酸二乙酯行业市场发展研究及投资前景分析报告(2014-06-16)

- 全国碳行业深度调查暨市场分析报告(2014-12-11)

- 2015-2020年中国碳化硅行业市场调查研究及投资发展分析报告(2015-05-14)

- 2014-2018年中国聚碳酸酯行业市场深度调查分析及投资战略研究报告(2014-06-15)

- 2014-2018年中国一氧化碳企业拟IPO上市细分市场研究报告(2014-10-15)

- 2015-2020年中国碳酸盐行业运行研究及市场投资发展分析报告(2015-05-21)

- 2015-2020年中国碳纤维热场材料行业市场重点层面调查研究报告(2015-10-15)

- 2015-2020年中国碳素纸行业深度调研及市场投资发展研究报告(2015-08-07)

- 2015-2020年中国液体二氧化碳行业市场主要领域调查分析报告(2015-09-30)

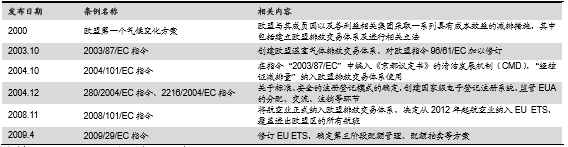

1997年《京都协议书》签订后,1998年6月欧盟内部签订《责任分担协定》,确定了欧盟15个国家的减排责任和目标,整体将在1990年排放水平上降低8%。1998年6月欧委会发布了《气候变化:后京都议定书的欧盟策略》,决定于2005年建立排放权交易体制,2005年1月EUETS启动,是世界上第一个跨国的、“集团方式”的碳排放交易机制,其核心部分是EUA(欧盟碳排放配额)的交易。为了保障EUETS的实施,欧盟陆续发布了系列政策法令,对EUETS的交易机制、市场机制、监管机制进行了详细规定,推动了欧盟碳金融市场体系的快速发展。目前EUETS占全球碳市场90%以上的市场份额,是全球最大规模、最活跃的碳交易市场。

欧盟关于碳排放的政策法令

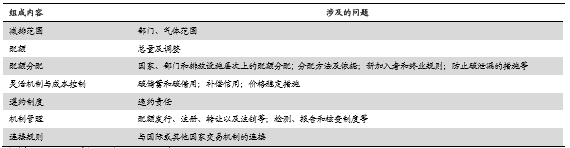

EUETS是一个总量控制交易制度,其设计思路是在保证排污总量不超过不超过允许值或逐年下降的前提下,内部各排放主体以货币交易的方式互相调节排放量,最终达到有效减排的目的。各欧盟成员国为自身设定排放量限额并汇总得到欧盟层面排放总量,然后自上而下将配额分配给每个排放主体。总之,EUETS采用配额控制模式,其机制一般包括减排范围、配额确定及分配、灵活机制与成本控制,以及机制管理制度等。

EUETS组成内容

EUETS覆盖了30个欧洲国家(包括27个欧盟成员国),涵盖约1.1万个大型排放源,包括电力、水泥、钢铁、造纸等在内的高能耗行业均受到了温室气体排放的管制,受管制行业的排放量占欧盟温室气体排放总量的近50%,另外航空业也于2012年开始纳入了EUETS监管体系。

为了降低碳交易制度推行的阻力,欧盟采用阶段渐进式方法逐步累积经验。在治理对象、行业、市场范围等方面欧盟实行“三步走”战略,目前已经进入了第三阶段。

第一阶段(2005~2007年):试验阶段。该阶段交易涵盖的温室气体只有二氧化碳,覆盖的工业设备仅限于火力发电、炼油、钢铁、矿物加工、造纸等少数行业,允许的二氧化碳排放量限额为每年22.99亿吨,排放额均免费分配,每年剩余的EUA(欧盟排放配额)可以累积到下一年度但不能累积到下一阶段使用。

第二阶段(2008~2012年):《京都议定书》确定的减排承诺期。该阶段在第一阶段覆盖行业基础上,将欧盟境内经营航空企业纳入交易范围。由于第一阶段配额分配过松,这一阶段将EUA排放限额控制在了每年20.81亿吨。此外,配额有偿分配机制开始引入,即将部分配额(如德国将配额总量的10%进行拍卖)以拍卖方式进行分配,排放主体可以根据自身需求参与竞拍。与第一阶段相同,每年剩余的EUA(欧盟排放配额)可以累积到下一年度但不能累积到下一阶段使用。

第三阶段(2013~2020年):交易范围进一步扩大。该阶段在第二阶段基础上,将石化、有色金属、石膏、氨、铝制品等行业纳入交易范围,同时纳入更多种类的温室气体,如生产过程中排放的氧化亚氮、全氟化碳等,起始年度配额为19.74亿吨,之后每年减少0.36亿吨。这一阶段电力行业配额全部通过拍卖方式获得,其他行业配额采用基准线法计算免费获得,且免费配额占比逐年降低。

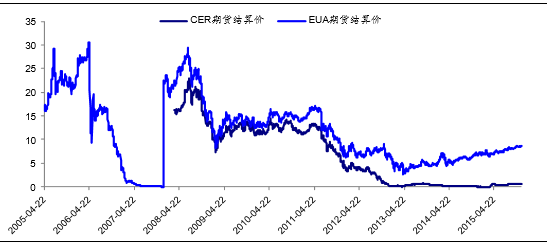

第一阶段开始时(2006年5月前)EUA价格飞速上涨,2006年4月份曾一度上涨到30欧元/吨二氧化碳当量。然而由于第一阶段分配的配额过松,导致上一年产生大量配额剩余,导致2007年初EUA价格降至0.1欧元/吨二氧化碳当量。第二阶段修正了之前配额分配过松的问题,因此EUA价格一直处于较高水平,直到2011年第一季度以后才开始下滑,该阶段EUA价格中位数为14.07欧元/吨二氧化碳当量。CER价格与EUA价格变化趋势基本一致。从原理上讲,CER交易属于配额贸易的补充机制,因此CER价格理论上不超过EUA的价格。从历史角度看,在CER出现供给过剩之前,欧洲气候交易所交易的CER价格大约是EUA价格的50%~90%。

欧洲气候交易所EUA和CER历史价格变化(欧元/吨二氧化碳当量)

欧盟自EUETS启动以来二氧化碳减排效果明显。欧盟是全球实行低碳经济的领先者。从历史角度来看,欧盟二氧化碳排放水平稳中有降。自2005年(EUETS启动)至2014年,欧盟二氧化碳排放量从45亿吨下降到了37亿吨,年均下降0.9亿吨,2014年欧盟二氧化碳排放水平相当于20世纪60年代排放水平。2012年欧盟二氧化碳排放量为40亿吨,较1990年的45亿吨下降11%。欧盟自EUETS启动以来二氧化碳减排效果明显。

欧盟历年二氧化碳排放情况

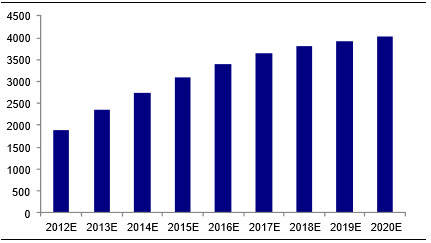

CERs市场供给过剩是价格下跌的主要原因。根据UNFCCC(联合国气候变化框架公约)预测,到2020年全球签发CERs数量将达到4021MtCO2e,预计供给过剩量将在2000MtCO2e以上。目前供给过剩的局面已经开始显现,自2011年第二季度开始欧洲气候交易所交易的CER期货结算价开始下跌,到2013年初价格跌至1EUR/tCO2e,直到目前为止价格依然处于低位水平。

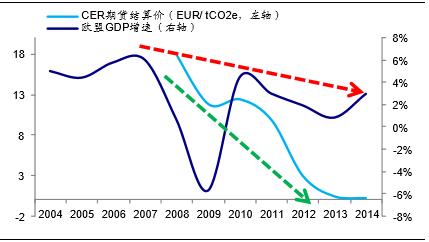

CERs市场需要经济景气度作为后盾。在给定的碳配额情况下,经济景气度对CERs市场至关重要,即CERs是顺经济周期行业。当经济景气度较高时,工业设备开工率将有所提高,进而增强对碳配额的需求;反之则减少对碳配额的需求。自2007年全球金融危机以来,欧盟GDP增速持续下滑,2014年增速为3%。与此同时,CER期货结算价自2008年开始急转直下,表明CERs市场需要经济景气度作为后盾。

2012~2020年签发CERs数量预测(MtCO2e)

欧盟GDP增速情况

本文地址:http://www.zwzyzx.com/show-331-216231-1.html

相关资讯

- 国内铝锻件的产量已由2005 年的1.60万吨上升到2012年的5.60万吨(2014-10-29)

- 大禹节水——模式独特、渠道畅通、积极布局新领域(2016-08-25)

- 重金属污染治理和制浆造纸清洁生产政策推动(2014-06-09)

- “十三五”将建设5座中低放处置场和1个高放地下实验室(2016-05-20)

- 国内油田服务商与设备制造商经营惨淡(2016-11-28)

- Camco国际有限公司主营碳资产开发、管理和碳咨询(2016-07-14)

- 国内有色金属行业发展趋势(2015-06-29)

- 钻探技术情况介绍(2014-06-18)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》