未来金价走势:长期看多

相关报告

- 2015-2020年中国黄铜球阀行业市场主要领域调查分析报告(2015-08-10)

- 2014版工业铝材行业企业建设项目可行性研究报告(2014-10-14)

- 2015-2020年中国环保厕所行业运行研究及市场投资发展分析报告(2015-06-08)

- 2015-2020年中国铝镁合金行业市场重点层面调查研究报告(2015-09-29)

- 2016-2022年中国锂辉石行业市场深度调查研究及投资咨询报告(2015-11-23)

- 2015-2020年中国铝基板行业市场深度调查分析及投资战略研究报告(2015-03-24)

- 2015-2020年中国锂电池行业运行研究及市场投资发展分析报告(2015-06-02)

- 2015-2020年中国铜行业市场主要领域调查分析报告(2015-09-28)

- 2016-2022年中国稀土金属行业市场深度调查研究及投资咨询报告(2015-11-23)

- 2015-2020年中国再生环保纸行业市场深度调查分析及投资战略研究报告(2015-03-11)

短期来看,金价主要由事件驱动,包括各国的议息会议(主要是美国、日本、欧元区);央行对黄金的沽售;欧债问题。中长期看基本面,包括国债收益率,通胀预期,财政政策与货币政策,主要汇率走势。美元被动上涨,削弱金价涨幅,但是黄金仍能上涨。短期黄金最大利空为美联储加息。

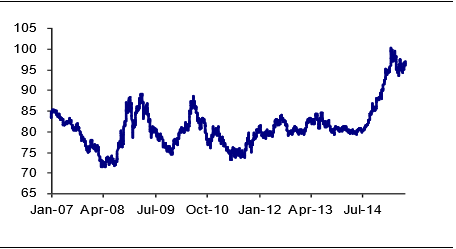

美元指数

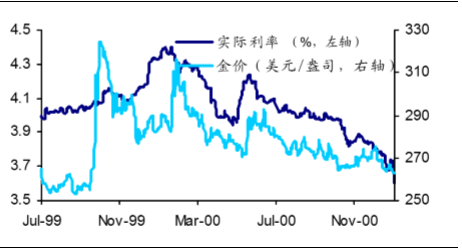

1999年7月至2000年12月实际利率与金价走势关系

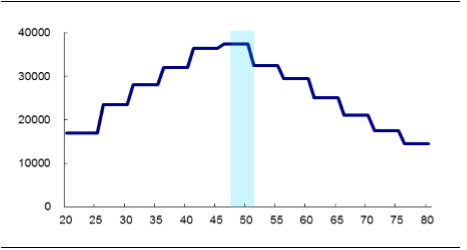

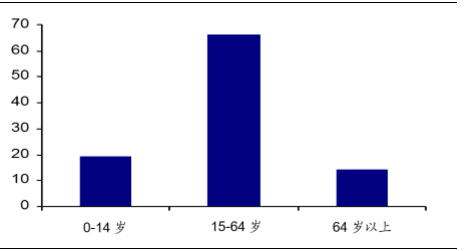

从长期来看,看多贵金属源于经济内生动力缺失。美国的消费能力与消费意愿都出现下降。美国人均消费最高的主要集中在40-50岁之间,15-64岁人口比重接近70%。从密歇根大学消费者信心指数来看,2015年后出现一定程度的下降,且美国居民储蓄率仍处于高位,美国消费市场增长乏力。

美国各年龄段人均年消费(美元)

2014年美国人口比例(%)

美国密歇根大学消费者信心指数

美国居民储蓄率(%)

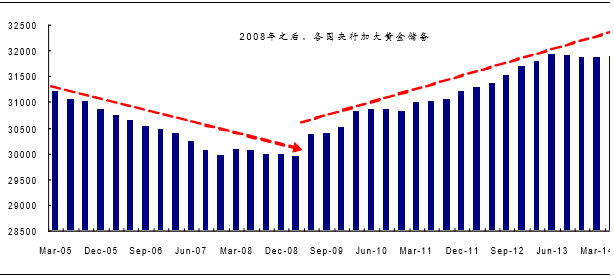

在信用货币与金属货币的博弈中,信用货币价值下降,从而导致金属货币受宠。债务危机、无限的货币供应导致各国纸币贬值,央行加大黄金储备,使得外汇储备多样化。

各国央行黄金储备(吨)

本文地址:http://www.zwzyzx.com/show-331-220750-1.html

下一篇:铜需求由西方世界主导变为亚洲主导

相关资讯

- 2013年度全国黑色金属冶炼和压延加工业私营工业企业主要指标情况(2014-03-07)

- 全球钴生产企业发展情况(2016-06-08)

- 银河磁体(300127):自制磁粉提升磁材市占率(2016-07-05)

- 钻探技术情况介绍(2014-06-18)

- 我国煤层气市场产能规模逐步扩大,市场成长空间广阔(2016-10-25)

- 2013年度海南地区能源消耗指标情况(2014-02-27)

- 核电工程造价:自主化和国产化大大降低成本(2016-08-31)

- 国内防漏堵漏行业概况(2015-08-11)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》