金供需根本原因:金属货币与信用货币博弈

相关报告

- 2015-2020年中国工业铝挤压材行业运行研究及市场投资发展分析报告(2015-05-15)

- 2015-2020年中国覆铜板材料行业市场深度剖析及投资发展研究报告(2015-08-04)

- 2014-2018年中国环保厕所行业市场发展研究及投资前景分析报告(2014-04-24)

- 2015-2020年中国锂一次电池行业市场深度剖析及投资前景趋势研究报告(2015-03-13)

- 2015-2020年中国锂离子电池隔膜行业市场重点层面调查研究报告(2015-09-02)

- 2015-2019年稀土永磁元件项目商业计划书(2014-11-14)

- 2014-2018年镀锡板卷(马口铁)项目商业计划书(2014-10-14)

- 全国主要地区铝箔纸产业发展状况暨投资环境调查研究报告(2014-12-04)

- 2015-2020年中国环保型增塑剂行业市场主要领域调查分析报告(2015-10-09)

- 2014-2018年中国铝合金行业市场发展研究及投资咨询研究报告(2014-01-05)

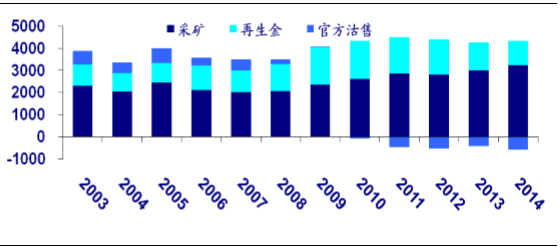

供需结构变化明显,突显黄金地位变化。整体而言,10年来黄金的供给变化很小,但是供给的结构发生了很大变化。曾经占到总供给17%的官方售金已从2009年变为负贡献,而且净买入量在2011年增长了471%,2014年增长了45.30%。央行作为黄金投资的“庄家”,其态度的转变是利好金价上涨的动力之一。

2003-2014年全球黄金供给结构(吨)

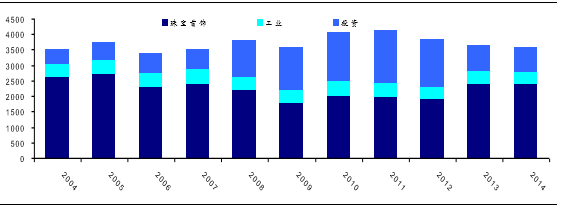

投资需求与金价上涨密不可分。在印度,首饰需求属于“刚需”,而在中国首饰需求则属于投资性需求。

2004-2014年全球黄金需求结构(吨)

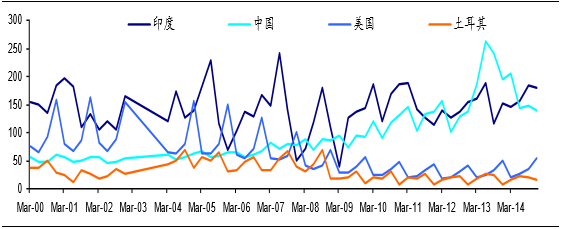

各国黄金首饰消费(吨)

供需决定价格,货币博弈决定供需。黄金从本质上来说是金属货币,其涨跌的核心是与信用货币(纸币)的地位博弈。而所有关于黄金的涨跌因素都是这一博弈的不同表现,比如货币的超发、高通胀、地缘政治的风险。基于金属货币和信用货币博弈的种种表现,我们提炼出关于黄金的三个利好、三个利空。三个利好:弱势美元、实际负利率、无限量的纸币供应。三个利空:强势美元、高利率的维持和紧缩的货币政策、通缩。

美元指数与金价走势的相关性

本文地址:http://www.zwzyzx.com/show-331-220747-1.html

上一篇:贵金属—金属货币

下一篇:未来金价走势:长期看多

相关资讯

- 国内煤气化工程行业特有的经营模式(2014-11-20)

- 核电龙头引领“一带一路”主题投资(2016-05-27)

- 影响智能配电设备制造行业发展的不利利因素(2015-12-29)

- 我国硬质合金先进配套的高端数控刀具自给率将提高到40%以上(2014-07-07)

- 锡需求:筑底回升,潜在需求有望激发(2016-08-04)

- 制浆造纸清洁漂白二氧化氯制备领域技术介绍(2014-06-09)

- 2012-2013年银川地区废水中主要污染物排放情况分析(2014-02-20)

- 我国污水处理行业发展前景(2015-05-04)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》