2016年消费展望-宏观经济疲弱压制整体下游消费

相关报告

- 2016-2022年中国铜矿区域行业市场调查研究及发展分析报告(2015-10-22)

- 2015-2020年中国铜材行业市场重点层面调查研究报告(2015-09-29)

- 2015-2020年中国铜材行业深度调研及市场投资发展研究报告(2015-06-30)

- 全国主要地区铜丝网产业发展状况暨投资环境调查研究报告(2014-12-03)

- 2015-2020年中国电力设备行业市场调查研究及投资发展分析报告(2015-06-02)

- 2015-2020年中国铜丝网行业市场调查研究及投资发展分析报告(2015-05-15)

- 2015-2020年中国阴极铜行业市场重点层面调查研究报告(2015-09-28)

- 2015-2019年电力设备项目商业计划书(2014-10-31)

- 2015-2020年中国铜氧化物行业运行研究及市场投资发展分析报告(2015-05-21)

- 2014-2018年中国氢氧化铜行业市场深度剖析及投资前景趋势研究报告(2014-03-11)

近年来,随着我国经济快速增长及重工业化进程,对钢铁、有色金属等基础原材料的需求急剧增长,我国现已成为全球最大的有色金属生产及消费国。我国一直高度重视铜工业发展,已经形成从采选、冶炼到加工的完整工业体系,但我国原生铜自给水平严重不足,目前自产铜资源占国内精铜产量的20%左右,存在较大的供需缺口。目前,中国铜精矿进口量约占世界铜精矿进口量30%左右,为第一大铜精矿进口国。

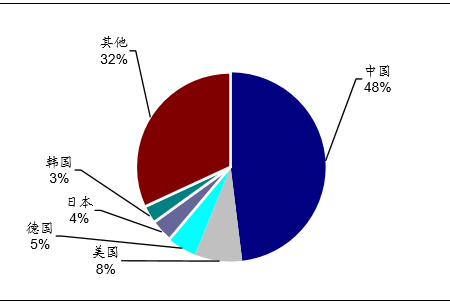

2014年全球各国铜消费占比

我国已发展成为全球最大的铜消费国,2014年精炼铜表观消费量约占全球铜消费总量的48%。2014年国内精炼铜产量771.38万吨,而表观消费量达到了1106万吨,国内精炼铜产量远不能满足需求,仍需大量进口。尽管国内精炼铜消费量近些年增长较快,但人均消费水平仍很低,从2014年精铜的消费口径来看,平均消费量是每人约7千克,与发达国家人均消费量相比,仅相当于发达国家人均消费量的3/4左右。

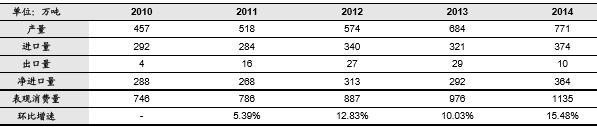

中国精炼铜消费量

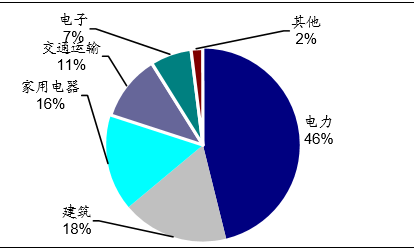

与美国等发达国家的铜消费结构不同,我国铜产品消费量较大的行业主要有:电力电缆、电子通讯、家用电器、机械制造、建筑工业、交通运输、国防等。其中,电力设施及电缆行业约占我国铜消费的46%,建筑18%,家用电器约占16%,交通运输约占11%,电子约占7%。

中国铜下游消费结构

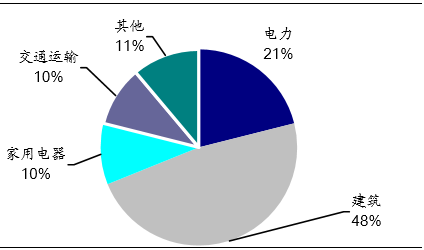

美国铜下游消费结构

中为预计2016年国内GDP增速将会进一步放缓到6.7%左右,极端低值可能触及6%。并且随着国家进一步强调的转型与调结构,作为前期以投资为主要驱动的经济发展方式将会逐渐转向以高新技术产业以及服务业等消费驱动模式,无论是经济增长速度的放缓以及发展模式的变迁均难以对铜消费有提振作用,铜消费仍然将处于增速放缓的阶段。

本文地址:http://www.zwzyzx.com/show-331-221622-1.html

下一篇:电力投资增速较快,耗铜量提升有限

相关资讯

- 2013年度非金属矿物制品业国有及国有控股工业企业主要指标(2014-03-07)

- 国内有色金属精矿产品供应不足,采选业企业处于有利地位(2014-11-29)

- 技术路线逐步统一,核电建设更趋标准化(2014-05-26)

- 全球精铜消费量情况(2015-06-29)

- 国内有色金属行业发展趋势(2015-06-29)

- 国内煤气化工程行业具备综合竞争力的工程公司较少(2014-11-20)

- 能源互联网基础架构:全过程物联网(2016-07-06)

- 2012-2013年福建地区主要能源、黑色金属矿产基础储量情况分析(2014-02-19)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》