油气产业链研究:更趋于全球分工的上游开发

相关报告

- 2015-2020年中国石油产品添加剂行业市场调查研究及投资发展分析报告(2015-05-20)

- 2014-2018年中国石油醚乙二醇乙醚企业拟IPO上市细分市场研究报告(2014-10-21)

- 2015-2020年中国石油加工催化剂行业深度调研及市场投资发展研究报告(2015-07-02)

- 2014-2018年原油项目商业计划书(2014-10-13)

- 2014-2018年中国石油业兼并重组及投资建议研究分析报告(2014-10-13)

- 2014版石油产品添加剂行业企业建设项目可行性研究报告(2014-10-20)

- 2015-2020年中国石油行业市场深度剖析及投资发展研究报告(2015-06-29)

- 全国主要地区石油天然气产业发展状况暨投资环境调查研究报告(2014-12-04)

- 2016-2022年中国石油钻采设备区域行业市场调查研究及发展分析报告(2015-11-10)

- 2014-2018年石油项目商业计划书(2014-10-13)

1、油气投资(资本开支):油气设备+油气服务

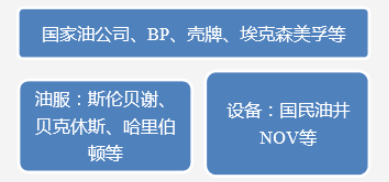

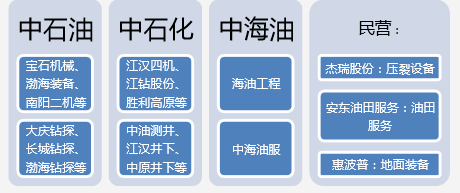

国外:油公司、设备、油服分离

国内:石油公司拥有自己的油服和设备公司

2、持续增长:原油需求增长+技术不断进步

2、持续增长:原油需求增长+技术不断进步

全球油气日产量较10年前增长12.5%,但全球油气资本开支较10年前增长4倍。

技术进步拉动设备和服务增长:比如水力压裂技术的广范普及,10年间其市场规模复合增速高达14.7%,远超行业总体增速。

技术进步拉动设备和服务增长:比如水力压裂技术的广范普及,10年间其市场规模复合增速高达14.7%,远超行业总体增速。

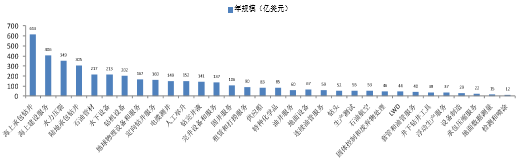

行业分工精细,各个领域都有代表性的优秀企业。从规模来看,海上钻井工程、海上油服、水力压裂是最大的3块需求。

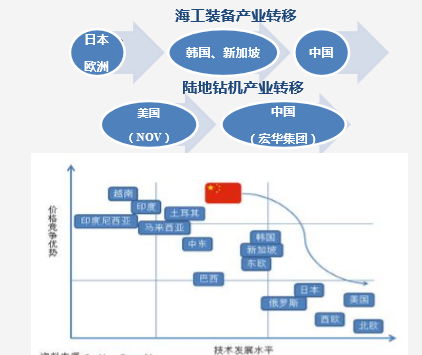

3、格局演变:加快的全球化分工

主导:国际化运作的跨国石油企业(寡头竞争主导)

演变趋势:1、全球分工的设备制造;2、一体化趋势明显的油气服务

设备制造:向低成本制造不断转移

油服公司不断通过兼收并购形成一套一体化的总包服务图:全球三大油服公司各业务市场份额

本文地址:http://www.zwzyzx.com/show-331-222235-1.html

相关资讯

- 全球在建和拟建核电站情况(2015-04-16)

- 国内商业银行近三年主要财务数据情况(2016-01-12)

- 两大电网公司针对电力设备状态检测、监测均已推出了具体的配置原则(2014-06-27)

- 2008-2013年全国铜冶炼生产能力数量规模情况(2014-02-12)

- 国内环保水处理行业产业组织、运营效率低(2014-12-11)

- 中国通用设备行业原材料价格跟踪(2016-03-29)

- 环保板块销售净利率提高促净资产收益率回升(2016-05-16)

- 烟气治理行业地方政府出台鼓励性政策(2016-01-22)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》