兴源环境——水治理全产业链布局渐成,PPP落地开启业绩高增长

相关报告

- 2014-2018年中国污水处理业兼并重组及投资建议研究分析报告(2014-10-15)

- 全国主要地区餐厨垃圾处理产业发展状况暨投资环境调查研究报告(2014-12-03)

- 2014-2018年垃圾处理项目商业计划书(2014-10-15)

- 2015-2020年中国垃圾处理装备行业市场主要领域调查分析报告(2015-09-08)

- 2014-2018年中国垃圾处理行业市场深度研究分析及投资决策咨询研究报告(2014-01-16)

- 中国工业污水处理行业市场深度调查研究及投资咨询报告(2018-07-25)

- 中国垃圾处理设备行业市场深度调查研究及投资咨询报告(2018-08-09)

- 全国主要地区垃圾处理产业发展状况暨投资环境调查研究报告(2014-12-03)

- 2014-2018年中国垃圾处理设备行业市场全面深度调查研究及投资研究报告(2014-01-16)

- 2015-2019年中国垃圾处理机企业拟IPO上市细分市场研究报告(2014-11-10)

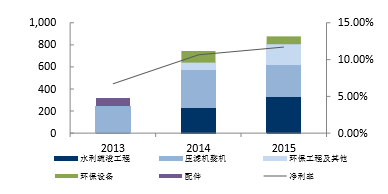

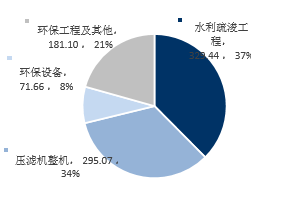

公司业绩高速增长,打造环境治理综合服务商。公司传统主业为压滤机装备生产,自2014年起,先后并购浙江疏浚、浙江水美、银江环保、上海昊沧、中艺生态、鸿海环保等多家公司,业务布局延伸至水处理全产业链,逐渐转型成为环境综合治理服务商。公司2015年实现营业收入8.79亿元,同比增长17.30%,归母净利润1.01亿元,同比增长58.36%。预计2016年净利润将达到4.75亿,3年CAGR=173%。业绩增量主要来自并购后子公司并表带来的环保业务销售收入,2015年环保业务收入占比已上升至66%,预计2016年并表中艺生态之后,公司环保类收入占比将超过90%,环境治理综合服务商。

近3年收入结构及净利润率(单位:百万元)

2015年公司收入结构(单位:百万元)

公司核心竞争力之一:布局水处理全产业链具备承接总包能力,同时提升净利润率。环境质量需求提升+PPP模式推行导致政府偏好环境治理一体化方式。兴源经过多年并购补全产业链环节,在水处理产业链中的涉足领域纵向全面,纵向从产业链上中下游均有业务支撑,为市场上极少的真正具备总包承接能力公司之一。

公司核心竞争力之二:模式逐渐得到市场认可,拿单能力强。公司自2012年起开始订单金额和数量均开始出现显著增长,到2015年进入井喷之势,订单金额达到122亿(其中含框架协议85亿),刨去框架协议后,合同金额较2014年增长450%倍,全产业链模式逐渐得到市场认可,未来订单增长将会持续超预期。

公司核心竞争力之三:资本运作能力出众。公司自2011年9月在深圳交易所上市以来,凭借其出众的资本运作能力,在2014至2016年上半年两年多的时间内通过三次增发结合现金方式,连续收购6家企业,迅速充盈了公司产业链。回顾被收购标的业绩发现实现业绩全部超预期,并且子公司之间协同效应强,是公司近年业绩爆发的主要原因之一。

本文地址:http://www.zwzyzx.com/show-331-225358-1.html

下一篇:环保行业构成:装备&服务

相关资讯

- 国内能源矿产领域模块建设行业技术特点(2014-07-08)

- 燃料电池能量密度和转换效率高(2016-08-23)

- 水质监测是“水十条”的优先投资领域,从国家到企业市场规模成倍增长(2016-08-12)

- 供给端产能整合中的两大趋势(2016-10-19)

- 新周期能源利用投资组合(2016-05-11)

- 供热节能属于国家节能减排战略的重要组成部分(2015-07-30)

- 山东黄金集团对应上市公司财务状况:山东黄金矿业盈利稳定(2016-07-27)

- 2012-2013年江苏地区废水中主要污染物排放情况分析(2014-02-20)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》