供给端产能整合中的两大趋势

相关报告

- 2015-2019年新能源客车项目商业计划书(2014-10-24)

- 2015-2020年中国煤炭综合采掘机械设备行业市场调查研究及投资发展分析报告(2015-06-02)

- 全国主要地区新能源设备产业发展状况暨投资环境调查研究报告(2014-11-27)

- 中国煤炭机械装备行业市场深度调查研究及投资咨询报告(2018-08-09)

- 2015-2019年中国新能源扫路车行业市场深度剖析及投资前景趋势研究报告(2014-10-28)

- 2014-2018年石油醚乙二醇乙醚项目商业计划书(2014-10-21)

- 2014-2018年中国天然气液化模块行业市场深度调查分析及投资战略研究报告(2014-09-20)

- 2015-2020年中国新能源汽车行业市场主要领域调查分析报告(2015-10-15)

- 2014-2018年中国天然气液化模块行业市场发展研究及投资前景分析报告(2014-09-20)

- 2015-2019年中国煤制天然气行业市场深度调查研究及投资前景分析报告(2014-11-24)

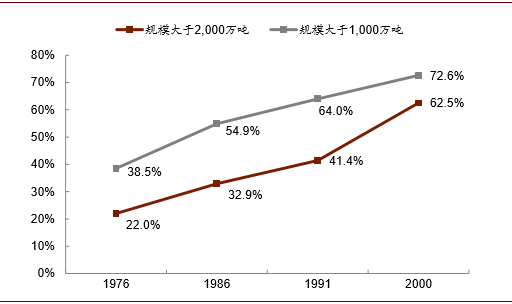

煤炭生产商向结构集团化,规模大型化,经营跨国化转变。这轮80年代中期爆发的煤矿资源整合对行业格局产生了深远的影响。私营煤炭产量占比萎缩,不同行业积极参与煤炭资产的收购并购活跃,导致集团煤矿开始主导煤炭市场,与此同时其资源掌控逐步向海外扩张(澳大利亚等)。如下图所示,年产规模大于2,000万吨的大型煤业的产量占比,分析报告,由1986年的32.9%大幅上升至2000年62.5%;年产规模大于1,000万吨的煤企产量占比由54.9%增加至72.6%。而行业集中度的提升,大型煤炭集团对市场的控制力增强,正是美国煤炭行业免于产能盲目建设无序扩张的重要因素。

大型煤企产量占比攀升

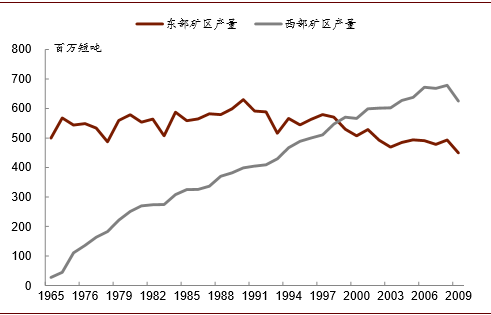

气体污染物排放限额日益严苛,煤炭产能由东向西大迁移。1943年洛杉矶光学烟雾事件和1948年多诺拉烟雾事件后,美国于1963年颁布实施了《洁净空气法》,历经1970年、1977年和1990年三次修改,限制高硫煤开采,并建立二氧化硫排放权交易制度。因中东部煤矿开采历史过久而成本高昂,加之煤质所含硫分偏高不能满足燃煤电厂最新的排放标准,美国煤炭业在几十年间完成了由东至西的产能大迁移。西部露天矿区成本低且煤质低硫,成为矿产商此轮整合中的主要扩张方向。1970年,西部矿区煤炭产量仅占全国总产量的7%,随后市场份额持续上升,至1999年超过东部矿区产量,成为美国煤炭主产区。

东西部矿区产量

本文地址:http://www.zwzyzx.com/show-331-239556-1.html

相关资讯

- 我国天然气产量稳步提升,以常规天然气为主(2015-04-25)

- 我国CCER的发展现状(2016-07-18)

- 轻量化发展空间巨大(2016-12-01)

- 湖南黄金集团:金锑钨共营集团公司(2016-07-27)

- 中国铝行业市场发展前景(2016-01-12)

- 厌氧处理反应器至今已发展至第三代(2014-06-09)

- 电改前奏:上层建筑变革(2016-07-18)

- 2012年-2014年黄金价格情况表(2015-06-29)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》