美国煤炭行业阶段一:石油危机带来的煤炭黄金时代

相关报告

- 2014-2018年石油项目商业计划书(2013-12-11)

- 2014-2018年石油加工催化剂项目商业计划书(2014-10-17)

- 2014版石油醚乙二醇乙醚行业企业建设项目可行性研究报告(2014-10-21)

- 2014-2018年中国石油蜡业兼并重组及投资建议研究分析报告(2014-10-15)

- 全国主要地区石油钻采机械产业发展状况暨投资环境调查研究报告(2014-11-27)

- 2015-2020年中国油气煤炭行业市场深度剖析及投资发展研究报告(2015-06-29)

- 2014-2018年中国煤炭运输业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国新能源业兼并重组及投资建议研究分析报告(2014-10-15)

- 2015-2020年中国新能源环卫装备行业市场主要领域调查分析报告(2015-09-08)

- 2015-2020年中国新能源垃圾车行业市场重点层面调查研究报告(2015-10-15)

1、70年代煤价大涨

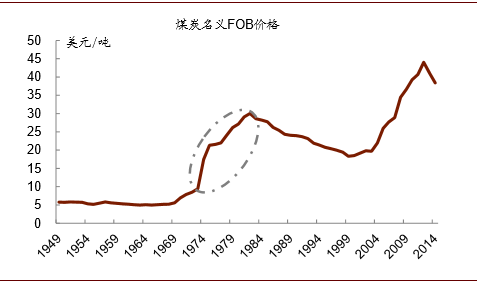

煤代油构筑需求前景,叠加通胀推升煤价。1973年10月阿拉伯国家石油禁运导致石油价格成倍上升,历史上第一次石油危机爆发。这时天然气产量不足以支撑能源供给,市场一致预期煤代油将成为大势所趋。各用户纷纷争夺煤炭供应来源,多数电厂与煤矿经营者签订长期供货合同。煤炭炙手可热,导致煤价急剧上涨,1974年煤炭平均售价由9.5美元/吨飙升至17.4美元/吨,同比增长84.2%。随后在能源危险机引发通货膨胀的催化下,煤价攀升之势一直延续到80年代初期:1973~1982年,煤价年复合增长率达13.7%,涨至$30/吨才开始回落。

八十年代后需求不及预期,煤价进入下行通道。分析报告进入80年代以后,由于石油危机得以缓解,石油和天然气价格逐渐回落,且环保要求日益严格,煤炭的需求不及预期。而供给方面,西部大型露天煤矿的开发使得煤源充足且生产成本较低,因而1982年后煤价开始呈逐年下降趋势:1982~2000年,煤炭平均售价以年均2.8%的速度下跌。

煤炭平均FOB售价(名义)

2、产能建设高峰期

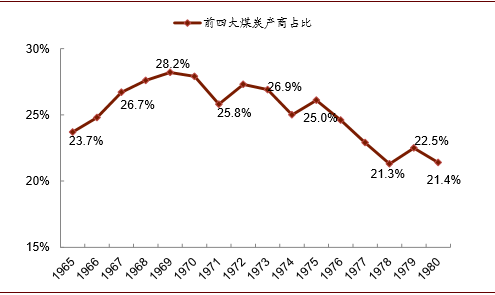

煤矿资源吸引多方投资,产能增速达到历史高位。20世纪60年代,市场上大型石油公司在国内的石油储量下滑,美国丰富的煤矿资源开始备受关注。随后70年代全球范围的石油危机爆发,驱使石油公司涉足煤矿投资。而此时油价暴涨带来的丰厚的现金利润涌入煤炭业投资,产能建设规模空前。另外,部分钢厂以及电厂也开始布局产业链纵向延伸,积极收购煤炭公司,为炼焦及发电获得长期稳定的煤炭供应源。1967~1980年,美国煤炭产能累计增加43%至9.2亿吨。

此轮投资潮为煤炭行业竞争格局带来两大影响:

随着别的能源行业的介入,煤炭行业集中度呈震荡下降趋势:1969~1980年,美国前四大煤炭企业产量合计占比由28.2%下降6.8ppt至21.4%。

行业集中度(CR4)

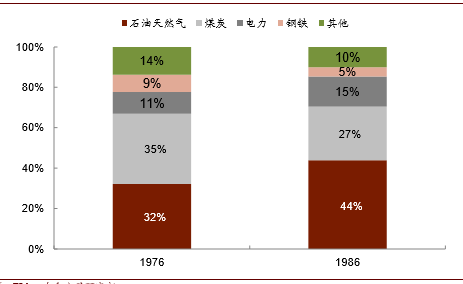

煤炭为主业的公司贡献全国煤炭产量不足1/3。石油危机后,80年代中期煤炭为主业的公司贡献产量仅占全国煤炭总量的27%(1976年为35%),主业为石油天然气或电力的公司煤炭产量合计占比高达59%,较10年前增加16ppt。

不同类型公司的煤炭产量占比

本文地址:http://www.zwzyzx.com/show-331-239544-1.html

相关资讯

- 2012-2013年山西地区固体废物处理利用情况分析(2014-02-20)

- 电力自动化行业概述(2015-08-04)

- 影响钴行业市场发展的不利因素(2015-04-15)

- 我国天然气储量及分布情况(2015-02-03)

- 国内进入预应力混凝土用钢材行业的主要壁垒(2014-11-24)

- 南风股份:静待核电高端装备制造革命性技术产业化(2016-05-16)

- 核电资产布局:中广核投产装机容量最大,中电投未来3年复合增速最高(2016-07-05)

- 影响高压电力测试设备行业发展的有利和不利因素(2016-03-09)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》