美日去产能经验总结:市场倒逼去产能,兼并重组带来超额收益

相关报告

- 全国主要地区圆钢产业发展状况暨投资环境调查研究报告(2014-12-03)

- 2014-2018年中国螺纹钢业兼并重组及投资建议研究分析报告(2014-10-14)

- 2015-2020年中国螺纹钢行业市场重点层面调查研究报告(2015-09-29)

- 2014版优特钢行业企业建设项目可行性研究报告(2014-10-14)

- 2015-2020年中国螺纹钢行业市场主要领域调查分析报告(2015-09-29)

- 全国主要地区优特钢产业发展状况暨投资环境调查研究报告(2014-12-03)

- 2014版螺纹钢行业企业建设项目可行性研究报告(2014-10-14)

- 2015-2020年中国优特钢行业市场调查研究及投资发展分析报告(2015-05-15)

- 2015-2020年中国优特钢行业深度调研及市场投资发展研究报告(2015-06-30)

- 2016-2022年中国优特钢行业市场深度调查研究及投资咨询报告(2015-11-23)

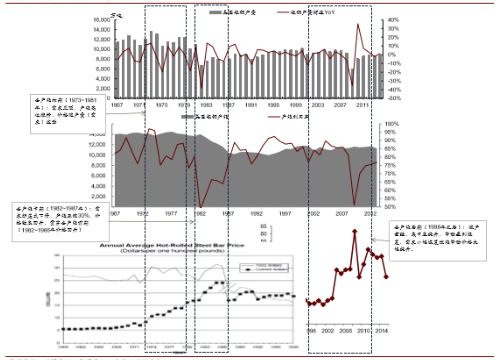

中为通过分析美国和日本钢铁行业“去产能”的经验,发现以需求见顶年份为去产能周期的起始点,去产能周期可分为初期、中期和后期三个阶段,其中:

初期阶段:需求见顶回落导致产能利用率逐渐下降,但此时去产能尚未启动,直至行业盈利不断恶化导致企业大量亏损,去产能才会出现,滞后期取决于何时出现大幅亏损。

中期阶段:由于行业盈利显著恶化,倒逼去产能启动;去产能周期往往不少于五年时间,产能去化幅度在20-30%左右;去产能期间若需求出现复苏,行业盈利将得到改善。

后期阶段:随着去产能周期结束,金融创新和政策支持出台,行业兼并重组加速,集中度大幅提升,前几家企业占据60-80%的市场份额,形成稳定的竞争环境。

市场倒逼是去产能启动的主要原因。研究报告从美国和日本经验来看,在需求见顶后的一段时间内,由于行业仍然维持良好的产能利用率和盈利水平,去产能难以自发启动;只有当需求下滑到一定程度导致行业盈利显著恶化时,才会倒逼行业开始去产能。

政府作用不可或缺。在去产能和兼并重组的过程中,解决人员就业、债务问题以及提供金融和财政支持政策是帮助去产能顺利实施和兼并重组发生的重要因素。调查报告从美国经验来看,破产重组是去产能的主要方法,1997-2003年,美国共有31家钢铁企业申请破产保护,涉及粗钢产能大约5280万吨,占全国钢铁企业总数的一半,仅2001年债务违约就高达850亿美元,占当年GDP的0.8%。从日本经验来看,政府提供金融支持是主要方法,例如日本特安法时期(1978~1983年),政府针对过剩行业给予低息融资、债务担保等方式帮助企业实施去产能。从英国经验来看,政府主要通过国企私有化来实现去产能和债务重组,一方面取消财政补贴,另一方面启动破产重组和国有股出售,同时政府出资免除部分债务。

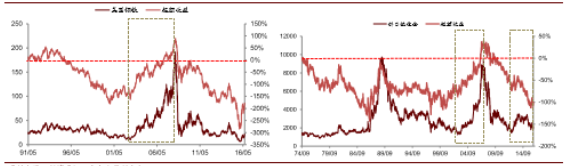

去产能有助于盈利改善,兼并重组带来钢铁股超额收益。从美国和日本经验来看,去产能过程中,若出现需求复苏,产能利用率将得到提升,带动钢价和行业盈利回升。另一方面,在钢铁行业兼并重组过程中,钢铁股的股价则表现出了明显的超额收益。

美国钢铁行业去产能路径图

美国钢铁和日本新日铁实施兼并重组时期股价超额收益显著

本文地址:http://www.zwzyzx.com/show-331-240252-1.html

相关资讯

- 人机围棋已战四局,智能设备再占风口(2016-03-29)

- 能源管理是企业未来发展趋势(2016-07-14)

- 国内LNG装置行业竞争现状(2015-07-01)

- 全产业链产品价格大幅下降,光伏行业陷入整体性亏损(2016-05-11)

- 环境标准提升推动美国环卫服务快速市场化,行业集中度较高(2016-10-08)

- 博威合金:产能扩张,需求旺盛(2016-07-18)

- 纯售电:购销价差取决于用户电价的定价机制(2016-10-12)

- 国内水处理行业发展背景(2014-12-11)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》