环境标准提升推动美国环卫服务快速市场化,行业集中度较高

相关报告

- 2014-2018年中国餐厨垃圾处理业兼并重组及投资建议研究分析报告(2014-10-15)

- 2014-2018年中国垃圾处理企业拟IPO上市细分市场研究报告(2014-10-15)

- 2014-2018年中国环卫服务区域市场调查研究及投资前景分析报告(2014-04-28)

- 2014-2018年中国环卫服务行业市场发展研究及投资机会分析报告(2014-04-28)

- 2014-2018年中国餐厨垃圾处理行业市场深度研究分析及投资决策咨询研究报告(2014-01-16)

- 2015-2019年中国垃圾处理机企业拟IPO上市细分市场研究报告(2014-11-10)

- 2014-2018年中国垃圾处理设备行业市场深度调查研究及投资前景咨询研究报告(2014-01-16)

- 2014-2018年中国餐厨垃圾处理设备行业市场发展研究及投资咨询研究报告(2014-01-16)

- 2014版餐厨垃圾处理行业企业建设项目可行性研究报告(2014-10-15)

- 2014版垃圾处理行业企业建设项目可行性研究报告(2013-12-11)

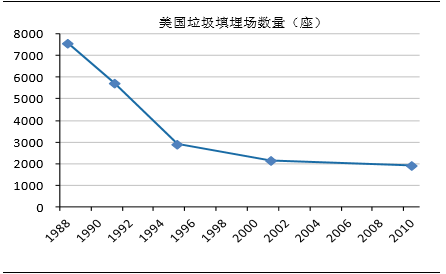

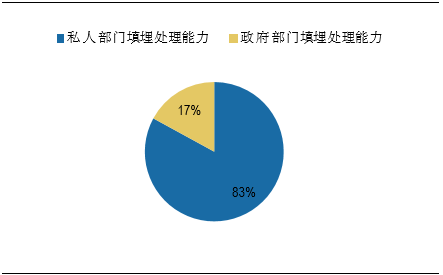

填埋场标准提升,率先实现市场化。在美国垃圾主要处理方式是填埋(美国垃圾填埋占比1990年为69%,2014年为54%),91年美国环保署(EPA)颁布一系列固废管理标准。固废终端处理建造和运营要求大幅提升,美国填埋场数量减少3/4,社会资本运营的填埋场数量占比从1984年的17%提升至2004年的83%。

环境标准提升使美国垃圾填埋场数量锐减

04年社会资本运营填埋能力占比83%

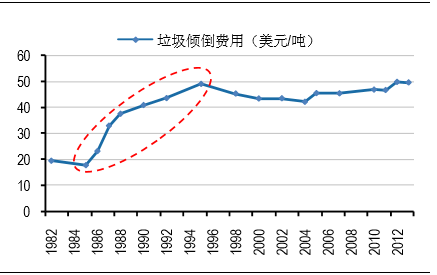

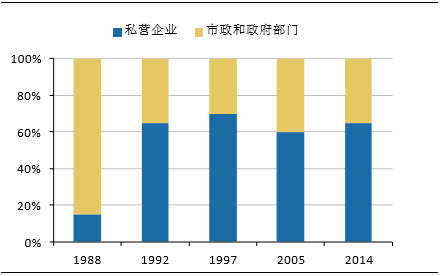

成本压力倒逼政府环卫服务市场化。受提标改造影响,85-95年期间美国垃圾填埋场倾倒费从18美元/吨涨至50美元/吨,为控制财政支出成本,市政部门逐渐将垃圾收运等环卫业务对社会进行公开招标。环卫行业市场化程度从88年的15%迅速提升至92年的65%,并在97年达到70%。

美国垃圾填埋场倾倒费用大幅增加

美国环卫服务市场化程度快速提升

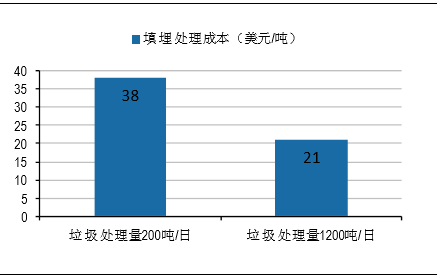

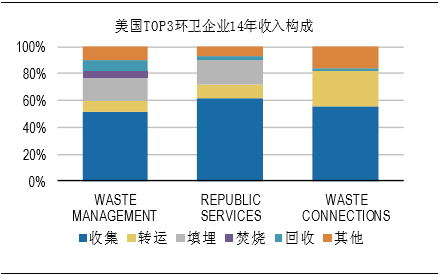

垃圾填埋业务具有规模效应,单位处理成本随处理量增加而减少。日垃圾处理量200吨的填埋场,单位处理成本38美元/吨,日处理量1200吨的填埋场,成本可降至21元/吨。通过切入环卫领域,终端处置企业可获得持续稳定的垃圾来源,降低处置运营成本和经营风险。拥有终端处置能力的环卫企业在参与环卫项目竞标时,具有更大的成本优势,提高环卫业务竞争力。相对于行业内业务类型单一的企业,固废全产业链布局公司通过对收集、运输、处置环节垃圾流的全程控制,可建立显著竞争优势。美国最大的3家环卫公司WasteManagement、RepublicServices和WasteConnections均为固废全产业链布局。

垃圾填埋业务规模优势明显

美国TOP3环卫企业均为固废全产业链布局

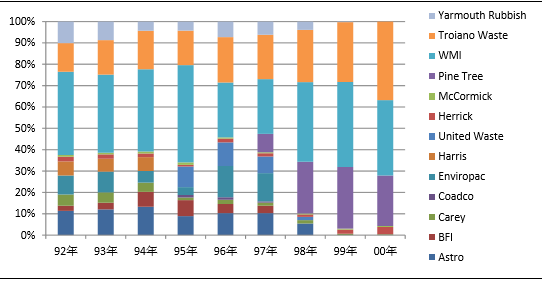

凭借规模优势展开收购兼并,行业集中度大幅提升。固废管理标准持续提升导致的成本增加超出小企业的承受能力,小企业主动要求被并购,大企业希望通过资本整合充分发挥规模优势及业务协调作用。19世纪90年代开始,行业掀起一波巨大的并购整合浪潮。以RegionalWasteSystems(缅因州最大的政府性质固废处置企业)合作的上游商业垃圾运输企业的构成变化情况为例,小企业被并购或者挤出,到2000年WMI、PineTree(Casella)和Troiano三家公司几乎瓜分了流向RWS的商业垃圾的全部运输业务。

RWS企业合作的废物运输商市场份额变化

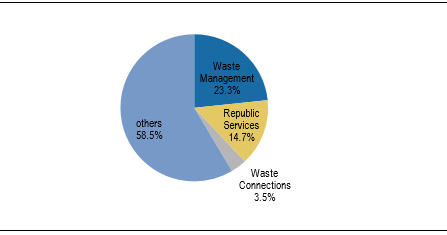

环卫行业竞争壁垒高,市场格局稳定。美国环卫服务特点:1)合同期限长,西海岸地区多为30年;2)行业普遍采用“自动展期(evergreen)”合同,初始服务期满后,合同自动展期1-3年;3)合同附有“竞争权利条款”——现有环卫服务提供商面对竞争时,将被保留与对手进行价格竞争的权利。美国环卫行业建立起较高的竞争壁垒,市场格局具有稳定性特征,14年美国前3大环卫企业占据约40%的市场份额。

14年前3大环卫企业市场份额为41.5%

本文地址:http://www.zwzyzx.com/show-331-236430-1.html

相关资讯

- 《京都议定书》减排机制是全球碳交易体系的框架基础(2016-10-18)

- 国内气体分离设备行业竞争格局及市场化程度(2015-07-01)

- 国内外特种合金材料行业发展历程(2016-03-07)

- 空气压缩机是燃料电池的核心设备,专业化要求高(2016-08-17)

- 重庆地区城市燃气行业重点企业介绍(2015-01-05)

- 核电:看好重启行业主题,寻找存量逻辑标的(2016-05-25)

- 智光电气:电改后市场的线下拓展先行者(2016-07-18)

- 土壤修复行业竞争格局分散(2016-07-29)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》