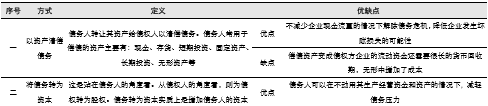

融资方式债权转股权,缓企业燃眉之急

相关报告

- 2015-2020年中国生铁行业深度调研及市场投资发展研究报告(2015-06-30)

- 2014版钢铁行业企业建设项目可行性研究报告(2013-12-11)

- 全国主要地区生铁产业发展状况暨投资环境调查研究报告(2014-12-02)

- 2014-2018年中国生铁企业拟IPO上市细分市场研究报告(2014-10-14)

- 2016-2022年中国废铁区域行业市场调查研究及发展分析报告(2015-10-23)

- 2015-2020年中国废钢行业市场主要领域调查分析报告(2015-09-29)

- 2015-2020年中国废钢行业深度调研及市场投资发展研究报告(2015-06-30)

- 2015-2020年中国生铁行业市场调查研究及投资发展分析报告(2015-05-14)

- 2016-2022年中国废钢行业市场深度调查研究及投资咨询报告(2015-11-23)

- 2014-2018年生铁项目商业计划书(2014-10-14)

债转股,是指由金融资产管理公司作为投资主体,将商业银行原有的不良信贷资产――也就是国有企业债务转为金融资产管理公司对企业的股权的行为。本质上而言,债转股并不高深莫测,只是众多债务重组方式之一。

理论上讲,因为需要承担更多经营风险以及受偿顺序靠后等原因,研究报告企业股权投资者往往会索要相应的风险溢价,从而导致企业股权融资成本相比于债权融资成本更高。因此,当债转股将处于财务困境中企业债务转换为权益时,其需要付出的成本总体会更大。同时,融资方式的改变,并不能从根本上变革企业经营,企业整体发展仍会回归经济周期。

在此情况下,市场分析之所以债转股依然具有较强吸引力,主要源于股权求偿相对灵活,当企业处于困境之中时,减少或暂停分红可以缓企业燃眉之急。同时,相比于其他债务重组方式,债转股为债权人提供了一种收益更大化的博弈机会,而将银行不良资产剥离盘活,也有利于提高银行信用地位,有利于金融体系健康稳定。

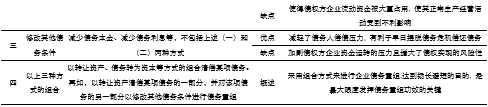

四种主要债务重组方式

本文地址:http://www.zwzyzx.com/show-331-241689-1.html

相关资讯

- 江西铜业:规模最大的铜业企业(2016-07-18)

- 实际利率和黄金回报情况(2016-04-14)

- 国内能源矿产领域模块建设行业技术特点(2014-07-08)

- 中色股份(000758):主营铅锌矿产和工程建设(2016-07-05)

- 核电堆型(技术)研发(2016-08-31)

- 中联重科(000157.SZ):传统环卫装备龙头,运营业务逐步发力(2016-11-22)

- 加拿大矿业监管情况介绍(2014-06-18)

- 2013年度吉林地区自然保护基本情况(2014-02-25)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》