核电:设备交付高峰将至,后处理启动催生成长行情

相关报告

- 2015-2019年中国风电铸件行业市场深度调查研究及投资前景分析报告(2014-11-24)

- 2015-2020年中国新能源客车行业市场主要领域调查分析报告(2015-10-15)

- 全国主要地区新能源产业发展状况暨投资环境调查研究报告(2014-12-03)

- 2014版全国主要地区新能源汽车产业发展状况暨投资环境调查研究报告(2014-05-18)

- 2016-2022年中国风电变流器柜体系统区域行业市场调查研究及发展分析报告(2015-11-09)

- 2015-2019年中国新能源高压清洗车行业市场深度剖析及投资前景趋势研究报告(2014-10-28)

- 2015-2020年中国核电站用电缆行业市场深度调查分析及投资战略研究报告(2015-03-19)

- 全国主要地区核电产业发展状况暨投资环境调查研究报告(2014-12-04)

- 2015-2020年中国风电电缆行业市场深度调查研究及投资前景分析报告(2015-03-10)

- 2015-2019年中国新能源垃圾车行业市场深度剖析及投资前景趋势研究报告(2014-10-28)

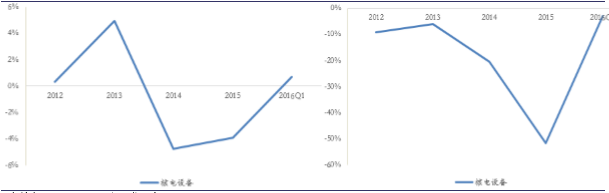

2015年国内核电正式重启审批,当年新批机组达到8台,但因为开工机组基本处于前期准备阶段,核岛等关键设备未进入交货高峰期,2015年核电设备公司收入及营业利润分别同比增长-3.90、-51.57%,未有明显改善。随着前期开工建设的核电站陆续进入设备交付期,2016年一季度核电设备公司业绩出现明显改善,收入及营业利润分别同比增长0.69%、-2.93%。

核电设备行业2016年一季度收入(左)及营业利润(右)明显改善

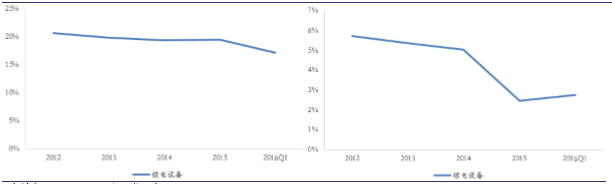

核电设备行业盈利能力受开工率下降影响略有下降,2015年毛利率及净利率分别为19.44%、2.45%,分别同比增长0.08、-2.58个百分点,营运能力基本维持稳定。2016年一季度毛利率及净利率水平基本保持平稳,分别为17.16%、2.75%。

核电设备行业毛利率(左)基本维持稳定,净利率(右)小幅下滑

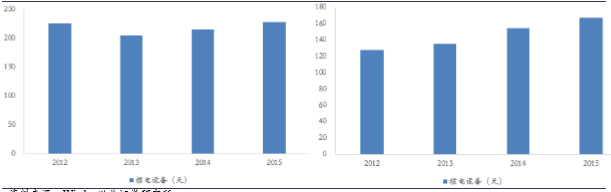

核电设备行业营运能力保持稳定(左为存货周转天数,右为应收账款周转天数)

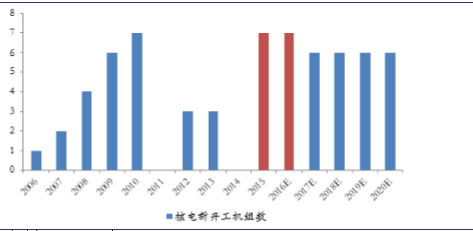

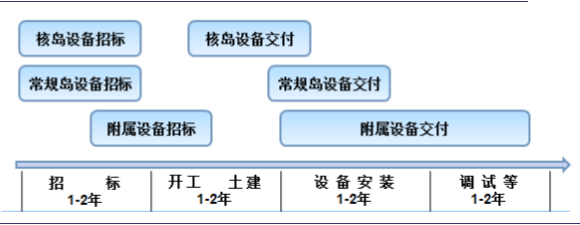

2015年为核电新开工机组高峰期,核电站主要设备将在开工后1-2年进入密集交付期,预计2016年下半年核电重启所带来的业绩弹性将逐渐在上市公司业绩增速上得到体现,全年核电行业景气度将持续上行。

2015-2016年为国内核电机组开工高峰期

核岛等核心设备将在开工1-2年内陆续交付

“十三五”规划中核电安全被臵于前所未有的高度,并重点强调了核电的可持续发展,核电发展的高峰期到来以及以上两点变化将确保核废料处理产业链在“十三五”期间进入快速发展阶段。“十三五”期间大部分暂存在国内核电站的乏燃料及核废料将面临离堆储存问题,核废料的处理将成为刚性需求。而且进入“十三五”之后,核废料处理已经成为刻不容缓的问题。我们判断,目前尚处于空白的核废料处理的投资将成为继设备投资之后,第二轮核电发展高峰中的重点投资领域,在市场需求、政策驱动、技术支撑和资金保障四大因素的影响下,核废料处理产业链将迎来需求爆发期。

中国正在和法国谈判进行商用后处理大厂建设,但耗资巨大,建设周期漫长,预计2030年能够投入商用,在此期间,所有饱和乏燃料都将从核电站中卸出,进行统一贮存,统一管理。所有在运核电机组乏燃料水池共能贮存11,900吨乏燃料。则将有3,900吨乏燃料需要离堆外运,在此期间,中国在甘肃建设了高放核废料处理中试厂计划产能为900吨(原水池500吨,扩建工程设计贮存容量800吨,实际只能贮存400吨)容量的贮存水池全部存满,到2025年时,保守预计至少仍将有3,000吨乏燃料需要其他方式进行离堆贮存。

未来十年饱和乏燃料总量超过3000吨

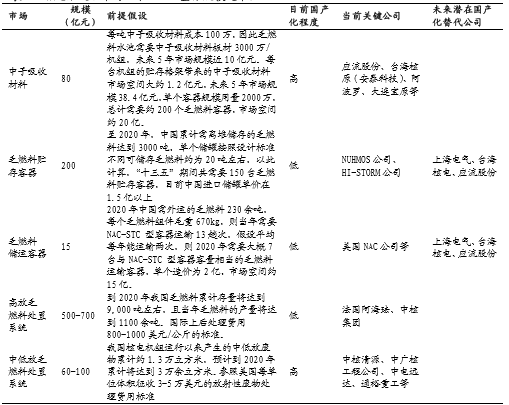

中为判断,“十三五”核电后处理产业链国产化程度将大幅提升,进一步刺激国内千亿市场形成。我们测算中子吸收材料市场空间80亿,乏燃料储存、运输容器超过200亿,核废料处臵超过800亿,全产业链整体市场空间达到1000亿以上,核电后处理市场规模快速增长叠加国产化替代加速,具备核心技术水平的公司将迎来成长性投资机会。

核电后处理市场“十三五”整体规模超千亿

本文地址:http://www.zwzyzx.com/show-331-242014-1.html

相关资讯

- 电力电源设备行业的主要公司(2016-06-21)

- 我国风电运营企业累计风电并网容量排名(2015-02-12)

- 光伏行业重点上市公司阳光电源(2016-05-11)

- 铝晶粒细化剂行业重点企业介绍(2016-01-14)

- 天然气分布式能源的商业模式(2016-10-09)

- 2015年重要军民融合政策&事件(2016-04-14)

- 我国天然气定价机制(2016-07-14)

- 国内煤气化工程行业相关法律法规(2014-11-20)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》