中国纯碱生产分布广,行业集中度较低

相关报告

- 2014-2018年尿素项目商业计划书(2014-10-15)

- 2016-2022年中国氢氧化铝行业市场深度调查研究及投资咨询报告(2015-11-26)

- 2014-2018年纯碱项目商业计划书(2014-10-16)

- 2014-2018年中国活性氧化铝业兼并重组及投资建议研究分析报告(2014-10-17)

- 2015-2020年中国纯碱行业市场主要领域调查分析报告(2015-09-30)

- 2015-2020年中国合成洗涤剂行业运行研究及市场投资发展分析报告(2015-05-19)

- 全国主要地区尿素产业发展状况暨投资环境调查研究报告(2014-11-24)

- 2014版纯碱行业企业建设项目可行性研究报告(2014-10-16)

- 全国氢氧化铝行业深度调查暨市场分析报告(2014-12-11)

- 2016-2022年中国尿素行业市场深度调查研究及投资咨询报告(2015-11-23)

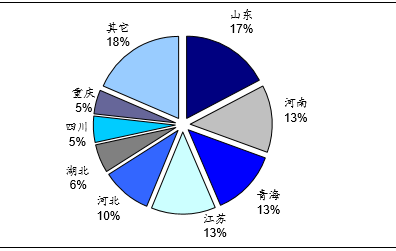

目前我国纯碱生产企业超过40家,占世界纯碱企业总数的一半以上,分布于我国22个省(直辖市、自治区),其中山东省、河南省、青海省、江苏省和河北省产能及产量分别位于前五位,产能合计占全国总产能的64.6%,产量合计占全国总产量的81%。

2014年产量省份分布情况

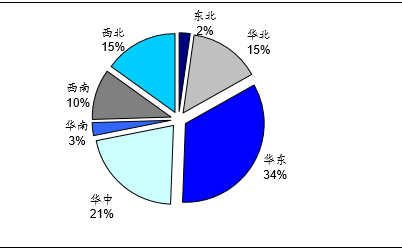

2014年产量区域分布情况

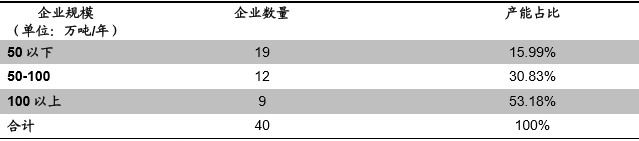

中国最大的纯碱生产商——三友化工,拥有340万吨/年合成纯碱产能,山东海化以300万吨/年合成纯碱能力具有中国第二,而最小的企业规模产能仅10万吨/年。就企业规模而言,产能50万吨/年以下的企业共19家,占国内纯碱企业数量的47.5%,产能总和仅占全国产能的15.99%;产能排名前五位的企业产能总计占到总产能的37%。中国纯碱企业平均规模仅为74万吨/年,行业集中度较低,与美国及欧洲纯碱企业相比仍存在较大差距。

国内纯碱企业集中度分布(此处已剔除长期停车的企业)

本文地址:http://www.zwzyzx.com/show-332-219645-1.html

上一篇:全球纯碱生产各具特色

相关资讯

- 砷烷(AsH3):独一无二的砷源化合物,因剧毒国内目前难以生产(2016-10-18)

- 阻燃剂的应用将进一步扩大化、深入化(2014-12-27)

- 塑料包装行业与下游电子制造业的区域分布特征高度匹配(2014-12-23)

- 未来国内耐火材料需求变化趋势及原因分析(2014-06-24)

- 医药市场将继续向新兴医药市场转移(2014-06-29)

- 我国轮胎行业市场容量将持续增长驱动因素(2014-05-23)

- 中国合力突破新材料产业难题(2017-03-19)

- 农药行业利润向农药品种研发能力强、制剂渠道优势的农药企业集中(2015-05-23)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》