中国汽车零部件行业发展状况及规模

相关报告

- 2016-2022年中国悬架系统减震元件区域行业市场调查研究及发展分析报告(2015-10-29)

- 2015-2020年中国汽车减震元件行业市场深度剖析及投资前景趋势研究报告(2015-03-10)

- 2015-2020年中国悬架系统减震元件行业市场发展研究及投资前景分析报告(2015-03-10)

- 2015-2020年中国悬架系统减震元件行业市场主要领域调查分析报告(2015-10-15)

- 2015-2020年中国减震系统材料行业市场发展研究及投资前景分析报告(2015-03-10)

- 2015-2020年中国踏板总成行业市场深度剖析及投资前景趋势研究报告(2015-03-10)

- 2015-2020年中国减震系统材料行业市场主要领域调查分析报告(2015-10-15)

- 2016-2022年中国汽车减震元件行业市场深度调查研究及投资咨询报告(2015-11-28)

- 2015-2020年中国汽车减震元件行业市场深度调查研究及投资前景分析报告(2015-03-10)

- 中国踏板总成行业市场深度调查研究及投资咨询报告(2018-08-03)

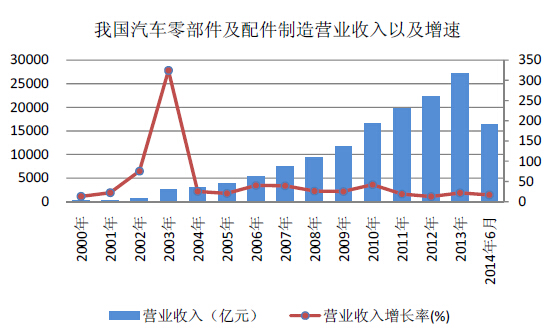

我国汽车零部件工业起源于上世纪50年代之前的检修进口汽车的小作坊,伴随着整车工业的发展而不断发展起来的。我国汽车零部件大致经历了三个发展阶段:1978年之前计划经济下的起步阶段,1978年~2001年的发展壮大阶段,2001至今的快速发展阶段。1978年之前,由于我国汽车工业发展缓慢,一种车型几十年间都没有太大改变,汽车产量也很少,与之相配套的汽车零部件产品技术水平普遍不高,而且基本上为卡车配套,轿车零部件大多依靠进口。1978年~2001年是我国汽车零部件的发展壮大阶段,1985年上海大众成立,并开始生产桑塔纳轿车,为了使桑塔纳能够国产化,上海大众从组装起步,到实现国产化用了近6年时间,而在这期间,我国零部件产业也实现第一次大发展。之后,经过“七五”、“八五”期间的技术改造,通过合资和引进技术,一大批有实力的零部件企业得以成长和发展。2001年至今,随着我国正式加入WTO以及我国汽车整车工业的大发展,我国汽车零部件企业在激烈的国际市场竞争环境下得到了快速的发展,不但营业收入得以大幅快速增长,而且生产、研发的技术水平、整车配套能力以及生产管理水平都得到很大提高,形成了一大批颇具实力的零部件生产企业,部分企业甚至已经打入了美、日、欧等主流市场,产品成功进入了整车制造商的全球采购网络,具备了较强的国际竞争实力。截至2014年6月,我国共有汽车零部件以及配件制造规模以上企业11,008家,营业收入超过1.64万亿元,在我国2014年上半年GDP中占比达到6.09%。

从细分市场来看,由于汽车零部件行业是在2001年之后随着整车的大发展而快速发展起来的,因此,目前OEM市场为我国零部件汽车的主要需求市场。目前在OEM市场上,零部件企业的配套能力逐步提高,配套体系不断完善,一批具备自主创新能力、产品竞争力较强的民营企业逐步在市场竞争中脱颖而出,市场份额也逐渐扩大,并且形成了长三角、珠三角、东北、京津、华中、西南六大汽车零部件产业带,产业规模化、集群化特征日趋突显。

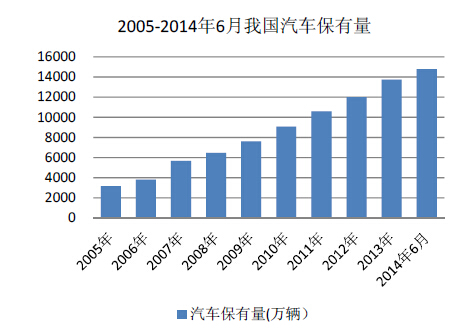

国内AM市场方面,主要是以维修、更换为主,因此,国内AM市场需求主要受汽车保有量水平的影响。截至2014年6月,我国汽车保有量达到1.48亿辆,比2013年增加1,075.54万辆,汽车保有量仅次于美国,成为第二大汽车保有国。由于目前我国汽车保有量大多为近几年新增车辆,因此,相比于我国OEM市场,我国目前AM市场的维修、更换需求占我国零部件总体销售额比重并不高,未来,随着我国汽车保有量的不断增加以及汽车使用年限的增长,汽车零部件行业AM市场的发展前景值得期待。

本文地址:http://www.zwzyzx.com/show-333-109470-1.html

相关资讯

- 国内发动机核心零部件行业市场发展挑战及不利因素(2015-06-27)

- 国内乘用车变速器市场规模(2015-05-02)

- 供给端:打破垄断整车厂主导模式生变(2016-05-27)

- 国内气门嘴行业供求状况及发展趋势(2015-06-24)

- 动力总成零部件行业技术水平及技术特点及经营模式(2015-06-21)

- 车身基本结构情况介绍(2015-02-05)

- 国内汽车电子市场占有率情况(2015-01-29)

- 国内汽车发动机零部件之可变气门系统市场需求情况(2014-12-10)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》