汽车零部件行业金字塔形的产业组织模式

相关报告

- 全国主要地区凸轮轴车床产业发展状况暨投资环境调查研究报告(2014-11-24)

- 2015-2020年中国分动箱油泵行业市场重点层面调查研究报告(2015-10-16)

- 中国传动系统零部件行业市场深度调查研究及投资咨询报告(2018-08-04)

- 2016-2022年中国传动系统零部件区域行业市场调查研究及发展分析报告(2015-10-29)

- 2016-2022年中国凸轮轴车床行业市场深度调查研究及投资咨询报告(2015-12-01)

- 2016-2022年中国铝压铸件行业市场深度调查研究及投资咨询报告(2015-11-30)

- 2015-2020年中国粉末冶金件行业市场主要领域调查分析报告(2015-10-16)

- 中国铝压铸件行业市场深度调查研究及投资咨询报告(2018-08-04)

- 中国轴类零件行业市场深度调查研究及投资咨询报告(2018-08-04)

- 2015-2020年中国变速箱油泵行业市场重点层面调查研究报告(2015-10-16)

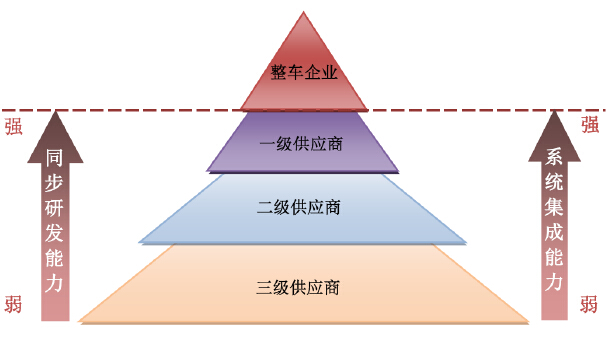

一部整车的零部件数量成千上万,技术含量高,工艺复杂,整个制造过程中分工极其细致、专业性极强。为了降低生产成本,简化汽车制造工艺,节省装配时间,整车生产企业需要通过向分布在世界各地的成百上千的供货商采购零部件,从而形成了全球汽车零部件供应商金字塔形的产业组织模式,即供应商按照与整车制造商之间的供应联系分为一级供应商、二级供应商、三级供应商等多层级关系。一级供应商直接为整车制造商供应产品,双方保持着长期稳定的配套供应关系,并参与新车型的设计研发;二级供应商向一级供应商供货,并承担一级供应商的部分研发任务;三级供应商则向二级供应商提供零部件,依此类推,并且层级越低,该层级的供应商数量也越多。目前,公司已经成为福特汽车、通用汽车、捷豹路虎、标致雪铁龙、宝马公司、长安福特、上海通用、上汽通用五菱、江铃汽车、神龙汽车、长城汽车、奇瑞汽车、吉利汽车、北汽福田等众多国内外知名整车厂商的一级供应商。金字塔形的汽车零部件产业组织模式

本文地址:http://www.zwzyzx.com/show-333-152666-1.html

上一篇:汽车零部件行业的结构特征

下一篇:全球汽车零部件行业的发展趋势

相关资讯

- 我国机动车维修主要业务完成情况比较(2014-05-28)

- 近年我国汽车零部件行业高速发展(2014-06-07)

- 国内汽车内饰件行业供应状况(2014-08-05)

- 自主汽车品牌的崛起将带动汽车零部件行业的发展(2014-10-15)

- 网联化:全球首个车载软件OTA项目(2016-11-18)

- 汽车行业的景气水平对汽车内饰件行业有直接的推动作用(2014-08-05)

- 我国汽车零部件行业整合重组步伐加快,产业集群初具雏形(2014-10-15)

- 2010-2012年月度乘用车销量变化情况(2013-12-05)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》