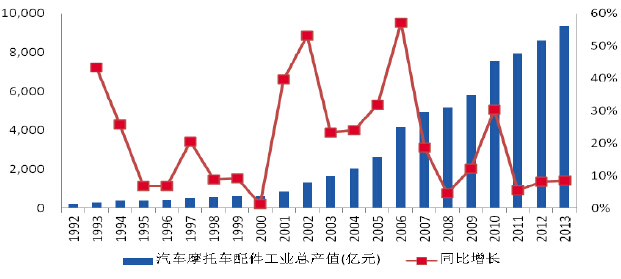

我国汽车、摩托车配件工业总产值

相关报告

- 中国汽车轮胎压力监测系统行业市场深度调查研究及投资咨询报告(2018-08-03)

- 2016-2022年中国汽车轮胎压力监测系统行业市场深度调查研究及投资咨询报告(2015-11-28)

- 2015-2020年中国汽车轮胎压力监测系统行业市场重点层面调查研究报告(2015-10-15)

- 2016-2022年中国汽车轮胎压力监测系统区域行业市场调查研究及发展分析报告(2015-10-29)

- 2015-2020年中国汽车轮胎压力监测系统行业市场主要领域调查分析报告(2015-10-15)

我国汽车零部件产业是随着整车制造业的发展而逐步发展起来的。汽车零部件产业大致可以分为四个发展阶段:第一个阶段从20世纪50年代中期至80年代初期,是依靠原有基础的自主发展阶段。这一时期的中国汽车零部件主要以商用车零部件为主;在计划经济体制下,产品只能与规定的整车企业配套;市场需求的规模有限,产品制造与质量水平不高,基本上没有研发能力。第二个阶段从20世纪80年代初期至90年代初期,是依靠自主力量引进国外设备的发展阶段。这一时期以上海大众公司合资生产桑塔纳轿车为代表,开展了大规模的国产化替代工作,培养了一批中国本土汽车零部件企业;乘用车零部件得到了极大的发展。由于当时存在国产化政策和排他性采购政策的保护,汽车零部件产品仍以为国内汽车企业配套为主。第三个阶段从20世纪90年代初期至21世纪初,是在自主力量基础上,引进国外资本和技术的发展阶段。以一汽-大众、上海通用公司的成立为代表,我国出现了自主整车企业与跨国集团合资合作生产轿车的普遍现象;对外合作也从单纯的生产设备引进发展到资本、技术、管理全方位合作的新阶段。第四个阶段从21世纪初到目前为止,是外资汽车零部件配套网络在中国迅速成长,内外资供应链配套体系混合并存的发展阶段。

2001年底,我国正式加入WTO以后,国内汽车工业进入了高速发展期,汽车零部件行业也迅速发展壮大。我国汽车、摩托车配件行业企业数量由2000年的1,480家增加到2013年的2,486家。2001年,我国汽车、摩托车配件行业工业总产值为859.10亿元,到2013年我国汽车、摩托车配件行业工业总产值为9,355.00亿元,年均复合增长率为22.02%。1992年到2013年我国汽车、摩托车配件工业总产值

本文地址:http://www.zwzyzx.com/show-333-161799-1.html

相关资讯

- 电动物流车经济优势明显(2016-08-15)

- 全球汽车零部件独立化、规模化趋势(2015-05-03)

- 基建复苏、消费升级、排放升级构成2016年商用车复苏三要素(2016-03-29)

- 巨大的汽车保有量夯实汽车运动群众基础(2014-11-29)

- 宝马打造自动驾驶车迎战谷歌苹果,i系列再添3款车(2016-03-25)

- 2011-2012年全球OEM 市场前十大汽车零部件供应商(2014-06-05)

- 国内乘用车变速器总成及零部件重点企业介绍(2015-05-02)

- 叉车行业的结构性调整为电动叉车市场带来巨大发展空间(2014-10-13)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》