汽车电子是智能汽车硬件基础,已进入良性扩张期

相关报告

- 2015-2020年中国车联网导航行业深度调研及市场投资发展研究报告(2015-07-15)

- 2015-2020年中国电子化学品行业市场重点层面调查研究报告(2015-10-08)

- 2016-2022年中国电子化学材料区域行业市场调查研究及发展分析报告(2015-11-13)

- 2014-2018年中国车联网行业市场深度剖析及投资前景趋势研究报告(2014-01-05)

- 2015-2020年中国湿电子化学品行业市场重点层面调查研究报告(2015-10-09)

- 2014-2018年中国电子化学品行业市场深度剖析及投资前景趋势研究报告(2014-06-11)

- 2016-2022年中国车联网导航行业市场深度调查研究及投资咨询报告(2015-11-30)

- 2015-2020年中国电子化学材料行业运行研究及市场投资发展分析报告(2015-06-11)

- 2014-2018年中国车联网行业市场深度研究分析及投资决策咨询研究报告(2014-01-07)

- 中国湿电子化学品行业市场深度调查研究及投资咨询报告(2018-07-30)

汽车从功能性向智能化的发展过程,电子化程度会越来越高,是电子产业投资的下一个大金矿。传统燃油车因为内部传动设置太复杂,所以车身机械语言和车联网使用的IT语言无法兼容,即使在车身安装大屏幕也属于生硬移植,汽车电子化有利于将两种语言打通,让机械语言和电子信息语言成为一套统一的语言。

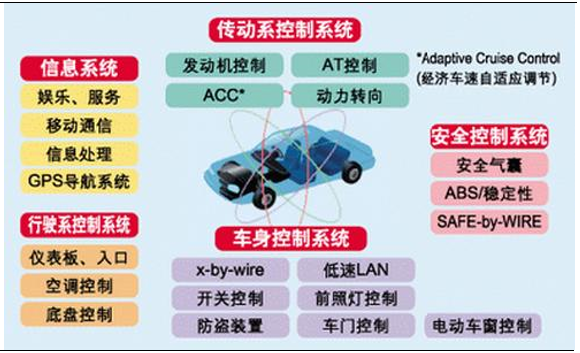

汽车电子产品分为两类:一类是汽车电子控制装置,要和车上机械系统进行配合使用,实现所谓“机电结合”:它们包括发动机、底盘、车身电子控制。另一类是车载汽车电子装置,是在汽车环境下能够独立使用的电子装置,和汽车本身的性能并无直接关系。它们包括汽车信息系统(行车电脑)、导航系统、汽车音响及电视娱乐系统、车载通信系统、上网设备等。

汽车电子系统划分

无论从市场增速以及产业链格局角度,汽车电子产业已进入良性扩张期,为智能汽车的发展奠定了良好的硬件基础。

1、汽车电子近年强势增长,推动汽渗透率不断提升。

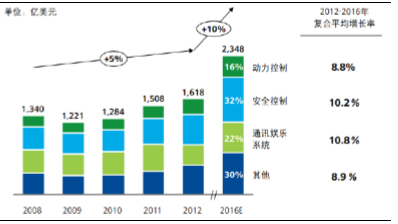

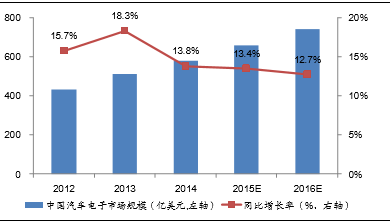

根据德勤咨询,2016年全球汽车电子规模预计将达到2348亿美元,2012-2016年复合增长率达到9.8%。其中中国汽车电子市场规模预计740.6亿美元,同期复合增长率达到14.6%。汽车电子的强势增长推动汽车电子渗透率不断提升,预计到2020年汽车电子渗透率会从现阶段30%左右增长到50%以上。

汽车电子各分类市场及增长

中国汽车电子市场规模

2、汽车电子产业链格局稳定

汽车电子产业链主要由三个层级构成。自上而下分别是电子元件供应商、系统/一级供应商、整车厂。电子元件供应商与系统/一级供应商之间存在三级与二级中间供应商,一般是国内外中小型公司,技术含量与产业链控制度较低。

汽车电子产业链

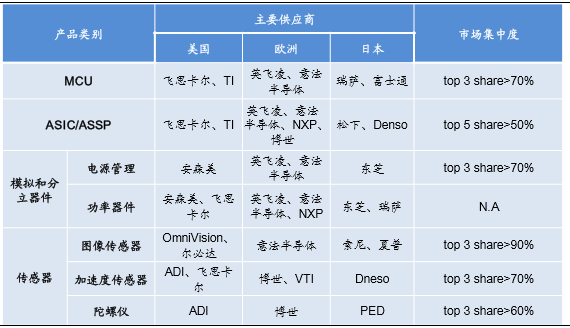

汽车电子供应链认证周期长、行业壁垒高,造成产业链格局稳定,市场集中度较高。比如国际ADAS领导者Mobileye前装认证周期长达七年,而其市场占有率超过80%(基于摄像头的ADAS订单)。汽车电子产业内部,汽车电子控制装置(top3share>70%)市场集中度要比车载电子装置(top3share<45%)更高。

汽车电子主要供应商与市场占有率

本文地址:http://www.zwzyzx.com/show-333-214331-1.html

相关资讯

- 驾驶环境探测的相兲技术尚不成熟,车联网通信技术与标准也未明确(2016-09-21)

- 沃尔沃安全技术汇总(2016-05-26)

- 叉车在工程机械行业中的分类情况(2014-10-13)

- 汽车零部件行业国内主机和国外主机配套市场中重点企业(2014-12-10)

- 2003-2015年中国汽车信贷市场规模及增速情况(2018-01-06)

- 全球汽车保有量持续稳步增长,欧美发达国家进入成熟阶段(2014-10-01)

- 国内轮胎行业监管体制(2014-06-29)

- 汽车零部件行业自主品牌与外资品牌竞争格局(2015-05-14)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》