负极材料格局稳定,行业集中度高

相关报告

- 2015-2020年中国隔膜板行业市场重点层面调查研究报告(2015-10-14)

- 2015-2019年中国隔膜泵企业拟IPO上市细分市场研究报告(2014-10-30)

- 2015-2019年中国动力电池企业拟IPO上市细分市场研究报告(2014-11-03)

- 2015-2019年动力电池项目商业计划书(2014-10-31)

- 中国锂电池材料行业市场深度调查研究及投资咨询报告(2018-08-17)

- 2015-2019版锂电池行业企业建设项目可行性研究报告(2014-11-03)

- 2015-2019年中国电动汽车业兼并重组及投资建议研究分析报告(2014-10-24)

- 2015-2020年中国电解液行业深度调研及市场投资发展研究报告(2015-07-21)

- 2015-2020年中国电池隔膜行业深度调研及市场投资发展研究报告(2015-07-21)

- 2014-2018年中国磷酸铁锂电池行业市场深度剖析及投资前景趋势研究报告(2014-09-10)

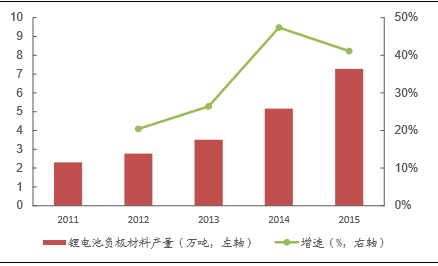

相比正极材料市场的火爆,负极材料技术与市场相对均较为成熟,成本比重最低,占10%左右,在国内基本全面实现产业化。由于动力电池需求增长,负极材料的产量也逐年攀升,但去年增速已有所放缓。

2011-2015年中国锂电池负极材料行业产量变化

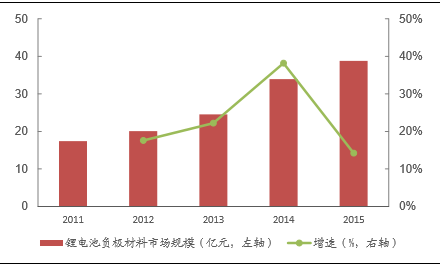

2011-2015年中国锂电池负极材料市场规模变化

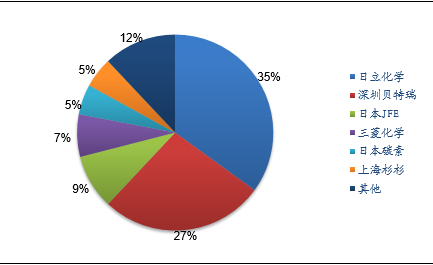

锂离子电池负极材料产业集中度极高,表现在区域集中和企业集中。中日企业占全球负极材料产销量95%以上。从企业市场占有率来看,78%的市场份额集中在日立化学、深圳贝特瑞、日本JFE、三菱化学上,而中国深圳贝特瑞和上海杉杉则是近几年杀入负极材料市场的,其中深圳贝特瑞以天然石墨为主,而上海杉杉以人造石墨为主。

2015年全球锂电池负极材料生产厂商市场占有率

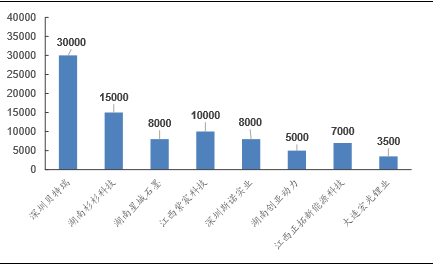

国内负极材料主要企业产能情况(单位:吨)

由于目前技术进步不大,已经实际产业化生产的负极材料基本上都是碳素材料。其中,天然石墨和人造石墨一直是使用量最大的负极材料,2014年出货量均超过3万吨,分别占整个负极材料市场的48%和49%,几乎占据了整个负极材料市场。而从资源储量上看,我国是世界上石墨储量最丰富的国家,晶质石墨储量3068万吨,占世界总储量70%以上。在较长的一段时间内,石墨碳材料仍将是锂离子负极材料市场的主体。

全球锂电池负极材料消费结构

中国石墨矿资源分布图

当前制作工艺的不断完善已经使石墨类负极材料非常接近其理论容量,且压实密度也已经达到了极限,但电动汽车领域对负极材料提出了更高的要求。目前,硅基材料由于具有高容量的优势,被视为是下一代锂离子电池负极材料的首选。但由于其存在较为严重的体积形变,循环性能尚未达到其它负极材料的水平。根据锂电网统计的数据显示,目前非碳材料的出货量不足3%,但是我们相信,随着制作工艺及改性处理工艺的不断发展,整个市场对高容量、高功率负极材料需求的逐步提升,市场重心将会逐步向新一代负极材料偏移。

常见负极材料的性能对比

本文地址:http://www.zwzyzx.com/show-333-221442-1.html

相关资讯

- 美国汽车售后市场以独立厂商为主(2016-05-19)

- ADAS:无人驾驶的基础,产业链逐步成熟(2016-08-12)

- 汽车传感技术未来的发展趋势(2016-06-30)

- 我国内燃机行业发展规模及状况(2015-02-11)

- 比亚迪i系统(2016-05-26)

- 汽车行业的迅速发展有效拉动市场需求(2015-07-28)

- UBI可以解决车联网核心问题及车险业痛点,是智能汽车杀手级应用(2016-07-12)

- 汽车类连接器及屏蔽罩机械寿命长、抗振动、抗冲击(2014-06-30)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》