三元材料的主流趋势不会改变,暂停风波将倒逼龙头创新

相关报告

- 2015-2020年中国新能源汽车行业市场调查研究及投资发展分析报告(2015-05-26)

- 中国电动汽车行业市场深度调查研究及投资咨询报告(2018-08-03)

- 全国磷酸铁锂电池行业深度调查暨市场分析报告(2014-12-16)

- 2016-2022年中国隔膜板区域行业市场调查研究及发展分析报告(2015-10-28)

- 2015-2020年中国电池隔膜行业市场调查研究及投资发展分析报告(2015-06-04)

- 2015-2019年中国隔膜板业兼并重组及投资建议研究分析报告(2014-10-24)

- 2015-2019版新能源汽车行业企业建设项目可行性研究报告(2014-10-24)

- 2016-2022年中国锂离子电池隔膜区域行业市场调查研究及发展分析报告(2015-11-09)

- 2015-2019版磷酸铁锂电池行业企业建设项目可行性研究报告(2014-10-31)

- 2016-2022年中国电解液行业市场深度调查研究及投资咨询报告(2015-12-03)

尽管现在国内三元材料的安全性备受质疑,但我们依然相信,三元材料会是正极材料的主流发展方向。这是因为从目前产业化的各类正极材料来看,综合考虑技术、成本,重量与安全性,三元材料是动力电池的最佳选择:

(1)磷酸铁锂和锰酸锂材料在基础研究方面已经没有较大技术突破,其能量密度和各种主要技术指标已接近应用极限。

(2)三极材料能量密度更高,NCA实际比容量可以达到190mAh/g。比容量将会直接影响到新能源汽车的重量,而车身重量的增加会导致续航里程的减少。

(3)三极材料可以调节Co(钴)含量,降低电池成本。传统锂电池采用钴酸锂作为正极材料,但是钴是一种贵金属限制了其在动力电池方面的应用,这也是为什么磷酸铁锂作为现阶段动力电池主流的重要原因之一,而三元材料可以有效调节钴元素的比重从而使得量产具有可行性。

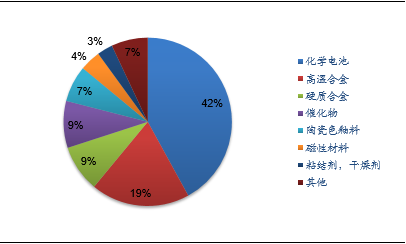

全球钴下游消费结构

三元材料对Co元素的调节降低生产成本(单位:元/kg)

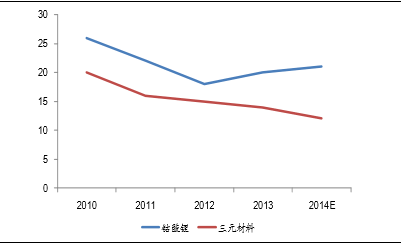

由于三元材料合成技术相对复杂,若产品一致性无法得到保证的话将加大BMS监控管理的难度。因此,我们认为此轮“急刹车”政策是合理的。但是,三元电池并不会就此退出商用车的舞台,一旦风险评估完成以及相应的安全标准和措施出台,按照新的补贴政策,新能源客车会更快地转向三元材料动力电池。相信此次暂停将倒逼企业技术转型,真正有研发实力的龙头企业更是会加紧升级步伐,而具有更高能量密度的三元电池依然会是正极材料的主流方向。根据卓创资讯,三元材料在动力电池占比约在26%左右,仍有广阔替代空间。

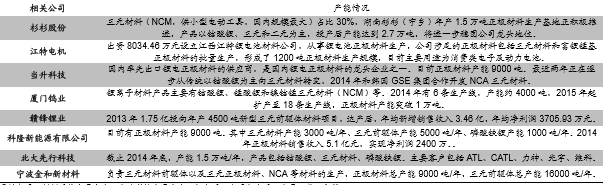

三元材料相关企业公司产能情况

本文地址:http://www.zwzyzx.com/show-333-221439-1.html

下一篇:负极材料格局稳定,行业集中度高

相关资讯

- 全球汽车零部件行业的市场格局(2014-06-05)

- 国内汽车减震器行业的周期性、区域性或季节性特征(2015-05-01)

- 国内汽车零部件行业特有的经营模式(2015-02-05)

- 国内汽车物流行业进入壁垒(2014-08-22)

- 2013年度海南地区民用汽车拥有量及结构情况分析(2014-03-11)

- 车载信息系统服务的四大服务内容(2016-05-27)

- 下游整车市场竞争激烈对上游零部件行业造成较大的降价压力(2014-12-10)

- 安全气囊在中国发展情况(2014-05-31)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》