国内乘用车中长期需求情况

相关报告

- 2015-2019年中国热交换器行业市场深度剖析及投资前景趋势研究报告(2014-12-02)

- 2015-2020年中国变速箱用热交换器行业市场深度剖析及投资发展研究报告(2015-07-13)

- 2016-2022年中国散热器区域行业市场调查研究及发展分析报告(2015-11-06)

- 2015-2020年中国机油冷却器行业市场重点层面调查研究报告(2015-10-16)

- 2015-2020年中国汽车热交换器行业市场调查研究及投资发展分析报告(2015-05-26)

- 2016-2022年中国汽车空调管路区域行业市场调查研究及发展分析报告(2015-11-04)

- 2015-2019年中国机油冷却器业兼并重组及投资建议研究分析报告(2014-10-28)

- 2015-2020年中国汽车热交换器行业市场深度剖析及投资发展研究报告(2015-07-13)

- 2015-2020年中国汽车空调管路行业运行研究及市场投资发展分析报告(2015-05-27)

- 2016-2022年中国发动机用热交换器行业市场深度调查研究及投资咨询报告(2015-11-30)

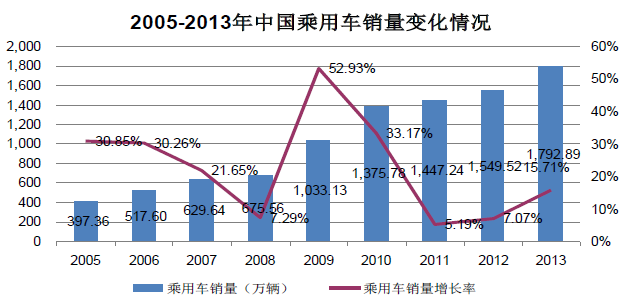

产品主要应用于乘用车,近几年我国乘用车产销量快速增长,具体情况如下:

2012 年5 月,国务院常务会议研究确定实施促进节能家电等产品消费的政策措施,决定“安排60 亿元支持推广1.6 升及以下排量节能汽车”32;2012 年7月,“节能产品惠民工程”节能汽车推广目录(第八批)正式公布33,截至2012年底累计198 款车型可享受3,000 元/辆的节能补贴34;2013 年9 月财政部、发改委和工信部联合发布的《关于开展1.6 升及以下节能环保汽车推广工作的通知》明确表示2013 年10 月1 日-2015 年12 月31 日将继续实施1.6 升及以下排量节能环保汽车的推广补贴35。上述政策的推出延续了于2011 年初结束的对节能和新能源汽车的相关优惠与补贴政策,表明了国家在刺激汽车消费增长,提振汽车行业发展,加速汽车产业结构调整等方面的坚定决心。

根据申银万国证券研究所2013 年11 月及12 月发布的行业研究报告,预计2014 年经济环境相对平稳,车市外围政策环境相对中性,整体车市继续维持当前景气度,汽车及乘用车销量增速约为11%36。未来三年汽车和乘用车的复合销售增速在悲观预期下分别为5.1%和5.2%,中性预期下分别为10.3%和10.5%,乐观预期下分别为15.6%和15.8%。由于中国人口基数庞大、交通基础设施不断改善,申银万国对于潜在汽车销售增长保持乐观预期37。

根据高华证券研究所2013 年11 月发布的中国汽车行业专题探讨,一二线城市需求因限购升级和主整体使用成本上升而放缓,但三四线城市较大的发展空间将支撑未来增长,因此汽车市场2013 年15%左右的预期增速将自2015 年开始回归10%左右的正常水平38。

根据海通国际研究2014 年1 月发布的行业研究报告,由于汽车形成刚性消费需求以及2009 年汽车销售高峰期的汽车逐步进入替换周期等原因,预计2014 年汽车销量同比增长约10%,中国汽车市场合理且可持续的年复合增长率水平为8%-10%39。

根据兴业证券研究所2014 年1 月发布的行业研究报告,预计2014 年经济相对2013 年波动不大,但由于可能出台提高用车成本政策等因素的影响,预计2014 年狭义乘用车批发量增速约为13%,略低于2013 年。

综合分析上述预测数据,较多研究机构预计2014 年居民消费平稳,汽车千人保有量稳步提升,三四线地区汽车需求进一步释放,汽车销量增速维持在10%-13%。

从中长期看,汽车行业作为国民经济的重要支柱产业受到国家政策坚定不移的支持,随着中国宏观经济趋稳,中国汽车产业中长期发展趋势向好。一般情况下,乘用车增长速度略高于整个汽车产业的增长速度。

本文地址:http://www.zwzyzx.com/show-333-87288-1.html

相关资讯

- 我国压铸行业发展概况及规模(2015-06-17)

- 国内本土发动机零部件企业研发实力仍然薄弱(2014-12-10)

- 内燃叉车——LPG、GNG、LNG等燃气叉车逐渐兴起(2017-03-23)

- 汽车零部件出口方面的相关政策及影响(2015-05-02)

- 国内发动机核心零部件行业市场发展挑战及不利因素(2015-06-27)

- 中国柴油发动机EGR行业概述(2016-03-14)

- 我国汽车用胶管消费量规模(2015-01-01)

- 1-11月江西省汽车产业发展趋势良好(2013-12-18)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》