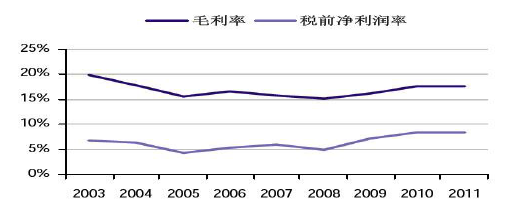

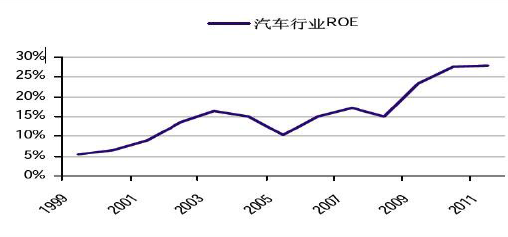

国内汽车厂商的利润率和权益回报率变化趋势

相关报告

- 2015-2019年中国机油冷却器企业拟IPO上市细分市场研究报告(2014-10-28)

- 2015-2020年中国汽车热交换器行业市场深度剖析及投资发展研究报告(2015-07-13)

- 2015-2020年中国汽车蒸发器行业深度调研及市场投资发展研究报告(2015-07-15)

- 中国变速箱用热交换器行业市场深度调查研究及投资咨询报告(2018-08-04)

- 2015-2020年中国变速箱用热交换器行业市场调查研究及投资发展分析报告(2015-05-26)

- 2015-2019年中国汽车空调管路行业市场发展研究及投资前景分析报告(2014-12-02)

- 2015-2019版散热器行业企业建设项目可行性研究报告(2014-10-27)

- 2015-2019年中国蒸发器行业市场深度调查研究及投资前景分析报告(2014-12-02)

- 2016-2022年中国散热器行业市场深度调查研究及投资咨询报告(2015-12-02)

- 2015-2020年中国变速箱用热交换器行业市场主要领域调查分析报告(2015-10-16)

尽管中国汽车市场的竞争比发达市场更激烈,但令人意外的是,10 年来中国一直是世界上利润水平最高的市场。在原材料成本不断上升而平均售价持续下降的情况下,汽车厂商的利润率和权益回报率(ROE)在过去10 年中几乎没有下降,而ROE 反而持续上升。以下因素减轻了汽车厂商的利润率压力:

根据中新社报道,“国家信息中心有关专家预计,2020 年前中国汽车市场仍将处于二次高速增长期,未来十年中国乘用车市场将保持较高的增速” 69。整车行业仍将保持较高的利润率。在整车行业繁荣的推动下,汽车零部件行业利润也将维持在较高水平。

根据中新社报道,“国家信息中心有关专家预计,2020 年前中国汽车市场仍将处于二次高速增长期,未来十年中国乘用车市场将保持较高的增速” 69。整车行业仍将保持较高的利润率。在整车行业繁荣的推动下,汽车零部件行业利润也将维持在较高水平。

1、规模经济。2002 年中国汽车销量为324.81 万辆,2013 年达到2,198.41万辆,接近2002 年的6.77 倍。中国汽车行业已逐步实现规模经济,进而通过削减和分摊固定成本以及扩大采购规模降低了单车成本。

2、国产化率提升。一般来说国产化率每提高1%,中高档车的单车成本就会因关税、库存和物流成本下降而减少500 元。过去几年合资品牌不同车型的国产化率正在逐步上升,而且几乎所有合资企业都设定了提高国产化率的目标。

3、生产率上升。10 年来我国汽车行业的收入和利润增长速度远高于员工人数增长速度,这表明汽车制造商的生产率正在不断提升。

4、产能利用率提高。2002 年汽车行业的平均产能利用率约为50%,2007年升至70%,2009 年达到90%。受2009 和2010 年我国汽车销量急剧增长影响,多数合资公司2009 年以来的产能利用率一直高于100%。我国汽车行业利润率趋势

早在十年前,由于汽车热交换系统管路行业的工艺技术受外资垄断,行业利润属于相对暴利时期。近十年来,随着行业新进入者越来越多,对工艺技术、生产管理的逐步掌握以及供求关系的改变,汽车热交换系统管路行业利润正逐步回归稳定。

本文地址:http://www.zwzyzx.com/show-333-87330-1.html

相关资讯

- 传统经销模式遇瓶颈,产业链格局有望改变(2016-11-03)

- 国内铝合金车轮行业内主要生产企业情况(2015-07-31)

- ADAS:无人驾驶的基础,产业链逐步成熟(2016-08-12)

- 通用汽车主动安全技术(2016-05-26)

- 国内汽车离合器行业技术水平(2014-12-12)

- 汽车轮毂轴承单元细分行业概况及规模(2016-01-18)

- 成本上升及下游整车行业压缩成本对汽车零部件行业盈利水平造成影响(2014-12-12)

- 激光雷达市场格局:Velodyne、Ibeo和Quanergy走在前沿(2016-10-13)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》