最看好核电主设备商和关键零部件企业未来发展

相关报告

- 2014-2018年中国数控机床行业市场发展研究及投资咨询研究报告(2014-01-16)

- 2015-2019年中国仪器仪表业兼并重组及投资建议研究分析报告(2014-11-03)

- 2014-2018年中国全断面掘进机行业市场深度调查研究及投资前景分析报告(2014-09-09)

- 2014-2018年中国工程机械专用油企业拟IPO上市细分市场研究报告(2014-10-17)

- 2015-2020年中国智能仪器仪表行业深度调研及市场投资发展研究报告(2015-07-21)

- 2015-2019年中国工程机械部件行业市场发展研究及投资前景分析报告(2014-10-21)

- 2014-2018年中国智能仪器仪表行业市场深度剖析及投资前景趋势研究报告(2014-09-26)

- 2014-2018年中国检测仪器行业市场发展研究及投资咨询研究报告(2014-01-07)

- 2016-2022年中国工程机械区域行业市场调查研究及发展分析报告(2015-11-10)

- 2014版全国主要地区电工仪器仪表产业发展状况暨投资环境调查研究报告(2014-05-07)

1、投资规模预计:未来5年新启动核电装机总投资为5500亿元,其中核电设备投资为约3025亿元

目前,在建和投运的核电装机总共约为4868万千瓦,按照国家的规划,到2020年,投运和在建的核电装机合计为8800万千瓦,因此在未来的5年,还需要新审批通过4000万千瓦的新建装机。如果按照核电的平均投资成本1.30万元/千瓦计算,4000万千瓦装机容量的投资总额高达5500亿元。

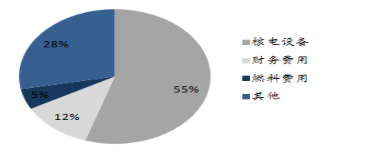

核电站总投资构成,核电设备占比55%

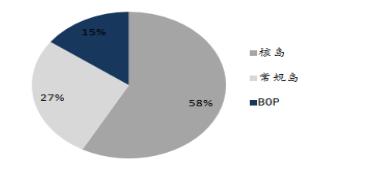

核电设备投资构成:核岛约占58%

从核电站投资构成看,核电设备占总投资的比例约为55%左右,在核电设备中核岛占比58%左右,常规岛占比27%,BOP为15%。

2、纵观整个核电产业链:最看好关键零部件企业

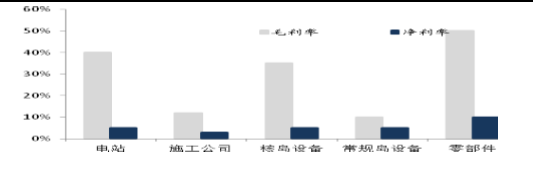

从整个核电产业链的利润率看,国产化率较低的零部件毛利率最高,高达40%-50%,其次是电站运营,高达35%-40%,施工建造为10%,常规岛设备为5%-10%。

关键零部件与运营商(核电站)是利润率最高环节,而运营商属于三家寡头垄断格局,因此我们主要研究产业链生产关键零部件的公司。

关键零部件与运营商是利润率最高的环节

3、关键零部件国产化的需求是核电产业发展的原驱动力

根据《核电中长期发展规划(2011—2020年)》,我国政府明确了核工业由引进到自主的过产化发展计划。强调自主设计、自主制造、自主建设和自主运营是核工业体系得以全面铺开的关键所在。我们认为,未来整个核电产业链的发展主要依靠“关键零部件国产化”这一原驱动力。

核电设备国产化意义重大,能显著降低投资、降低工程造价,同时又能提高国内制造业在核电采购市场的竞争力。

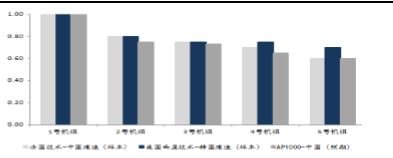

新造核电站的国产化率逐步提高

AP1000的成本比法国、美国技术的要低

目前,在建和投运的核电装机总共约为4868万千瓦,按照国家的规划,到2020年,投运和在建的核电装机合计为8800万千瓦,因此在未来的5年,还需要新审批通过4000万千瓦的新建装机。如果按照核电的平均投资成本1.30万元/千瓦计算,4000万千瓦装机容量的投资总额高达5500亿元。

核电站总投资构成,核电设备占比55%

核电设备投资构成:核岛约占58%

从核电站投资构成看,核电设备占总投资的比例约为55%左右,在核电设备中核岛占比58%左右,常规岛占比27%,BOP为15%。

2、纵观整个核电产业链:最看好关键零部件企业

从整个核电产业链的利润率看,国产化率较低的零部件毛利率最高,高达40%-50%,其次是电站运营,高达35%-40%,施工建造为10%,常规岛设备为5%-10%。

关键零部件与运营商(核电站)是利润率最高环节,而运营商属于三家寡头垄断格局,因此我们主要研究产业链生产关键零部件的公司。

关键零部件与运营商是利润率最高的环节

3、关键零部件国产化的需求是核电产业发展的原驱动力

根据《核电中长期发展规划(2011—2020年)》,我国政府明确了核工业由引进到自主的过产化发展计划。强调自主设计、自主制造、自主建设和自主运营是核工业体系得以全面铺开的关键所在。我们认为,未来整个核电产业链的发展主要依靠“关键零部件国产化”这一原驱动力。

核电设备国产化意义重大,能显著降低投资、降低工程造价,同时又能提高国内制造业在核电采购市场的竞争力。

新造核电站的国产化率逐步提高

AP1000的成本比法国、美国技术的要低

本文地址:http://www.zwzyzx.com/show-334-202057-1.html

相关资讯

- 国内外聚晶金刚石复合片行业重点企业介绍(2015-08-07)

- 影响我国大型铸件行业发展的有利因素(2014-06-03)

- 全球范围铅市场供给情况(2014-09-09)

- 目前我国工业机器人密度及保有量远低于发达国家(2015-08-01)

- 国内实验分析仪器行业利润水平的变动趋势及变动原因(2015-07-07)

- 国内环保设备产品行业市场供给状况(2015-08-20)

- 一次设备行业板块分析(2016-07-12)

- 海洋工程装备行业国际竞争对手情况(2015-12-24)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》