离散工业:从普及自动化到发展智能化前景广阔

相关报告

- 2016-2022年中国智能制造成套装备区域行业市场调查研究及发展分析报告(2015-11-05)

- 2016-2022年中国中高档数控机床行业市场深度调查研究及投资咨询报告(2015-12-02)

- 2014-2018年中国脱硫脱硝行业市场发展研究及投资咨询研究报告(2014-01-07)

- 2016-2022年中国机械设备电控行业市场深度调查研究及投资咨询报告(2015-12-01)

- 2015-2020年中国智能制造装备行业市场主要领域调查分析报告(2015-08-28)

- 2014-2018年中国液压机械设备行业市场发展研究及投资咨询研究报告(2014-01-20)

- 2016-2022年中国数据通信设备行业市场深度调查研究及投资咨询报告(2015-12-10)

- 2015-2020年中国机械设备电控行业市场深度调查分析及投资战略研究报告(2015-03-14)

- 中国机械设备电控行业市场深度调查研究及投资咨询报告(2018-08-08)

- 2015-2020年中国智能制造成套装备行业市场主要领域调查分析报告(2015-08-28)

离散工业是中国制造业智能化改造的主战场,也是我们分析的重点。正是因为当前离散工业的自动化水平落后,我们认为未来自动化和智能化改造需求空间巨大。

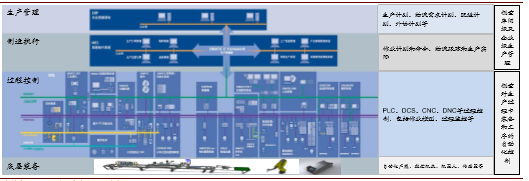

离散制造的工厂自动化主要体现在四个层次,即底层设备,如自动化产线、数字化设备、工业机器人、AGV等;过程控制,如SCADA、DCS、PLC、DNC、CNC等;制造执行,如MES系统等;以及生产管理,如ERP等。

数字化工厂构成

离散工业的整体自动化水平偏低,自动化水平最薄弱的是执行制造环节,过程控制和底层装备略高,上层的生产管理自动化水平较高。

离散和流程工业的数字化车间数字化水平

底层设备(通用设备、核心部件、自动化产线):是自动化改造的最主要部门。

底层自动化设备投资需求大。2014年离散制造业(我们重点统计了食品饮料、纺织服装、造纸印刷、电子电器、机械设备、汽车等领域)的固定资产投资总额8.7万亿,同比增长14.5%;其中设备工器具购臵3.6万亿,同比增长11.7%。

离散制造业的固定资产投资及设备工器具购臵及固定资产投资行业占比

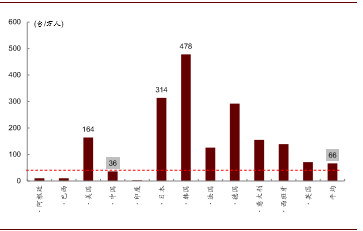

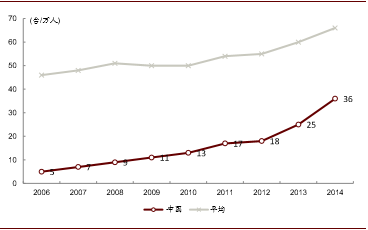

自动化设备需求旺盛。工业机器人作为自动化生产的重要设备,在产线上的使用情况代表了自动化水平的高低,2014年美国制造业机器人密度(每万名工人拥有的工业机器人数量)达到164、日本和韩国也分别高达314、478,全球也达到66台,虽然中国近些年来机器人密度不断攀升,但是仍然只有36台,远低于全球水平和世界先进国家水平。

2014年中国制造业工业机器人密度仍然低

中国机器人密度不断提升,但仍低于全球水平

本文地址:http://www.zwzyzx.com/show-334-222375-1.html

上一篇:中国制造业的自动化水平发展不均衡

下一篇:高档数控机床依赖进口

相关资讯

- 工业机器人及成套设备应用情况(2014-12-19)

- 传统能源化工领域提供稳定增长的工艺往复式压缩机市场需求(2014-07-03)

- 铁路领域电源应用发展状况及发展前景(2015-06-10)

- 国内环卫装备业周期性特征(2014-10-27)

- 船舶行业钢丝绳索具应用发展情况(2015-05-25)

- 环卫清洁及垃圾收转装备未来市场容量及影响因素(2014-10-27)

- 海水利用工程为管道行业创造新的机遇(2015-04-29)

- 我国机械密封行业发展存在的问题(2014-06-07)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》