机器人:将成为智能装备的代名词

相关报告

- 2014-2018年中国工业自动化仪表行业深度调查暨市场分析报告(2014-05-07)

- 2015-2019年中国医药工业自动化行业市场深度调查分析及投资战略研究报告(2014-11-24)

- 2016-2022年中国工业机器人区域行业市场调查研究及发展分析报告(2015-11-05)

- 2015-2019年中国医药工业自动化行业市场深度剖析及投资前景趋势研究报告(2014-11-24)

- 中国中低压变频器行业市场深度调查研究及投资咨询报告(2018-08-15)

- 2015-2020年中国工业自动化仪表行业运行研究及市场投资发展分析报告(2015-06-04)

- 2016-2022年中国中低压变频器区域行业市场调查研究及发展分析报告(2015-11-09)

- 2015-2020年中国工业机器人行业市场重点层面调查研究报告(2015-08-28)

- 2015-2020年中国中低压变频器行业市场发展研究及投资前景分析报告(2015-03-19)

- 2015-2019版工业自动化仪表行业企业建设项目可行性研究报告(2014-11-04)

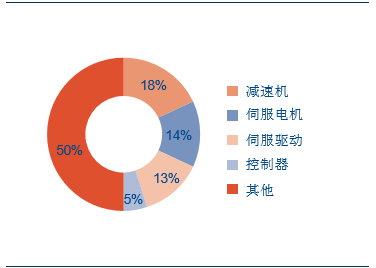

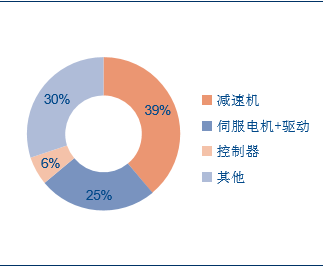

控制器、伺服系统和减速机是机器人最核心的三部分,伺服国产替代预期高。控制器的核心在于软件编程等,硬件本身是通用的控制器;减速机尚未实现国产化,大量依赖进口,短期内难以改观;中国的加工成本较低,机器人本体集成在中国竞争激烈。对比看到,无论是在全球还是中国市场,电气伺服系统在机器人成本中的占比大致相同,维持在25%左右,是较为确定的业务。因此伺服是在当前机器人以及精密装备市场预期持续向好的情况下,自动化厂商争相进入的细分市场。

全球机器人本体成本组成

中国机器人本体成本组成

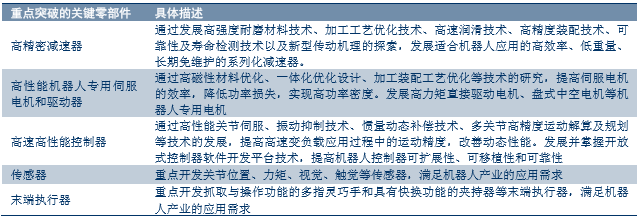

机器人控制是典型的运动控制,高精度伺服需求明确。中国工信部、发改委和财政部于2016年4月联合发布了《机器人产业发展规划(2016~2020)》,明确提出了“十三五”机器人发展目标:2020年,我国工业机器人产量达到10万台,其中六轴以上超过5万台。并对高性能机器人专用伺服电机和驱动器等关键零部件的国产化及重大突破提出了明确指引。

《机器人产业发展规划(2016-2020年)》拟重点突破的关键零部件

以六轴多关节机器人为例:一台PLC作为运动控制器,是机器人的“大脑”;每一关节配备一套伺服驱动器和伺服电机进行电气传动,减速机进行机械传动,电机内配备编码器对位移、扭矩等进行检测,共六套;一般在手臂末端安装视觉、触觉等传感装置,形成机器人的“眼睛”和“神经末梢”。各类规划的出台,对机器人伺服驱控系统的市场带来明确拉动。

工业机器人中的电气伺服产品

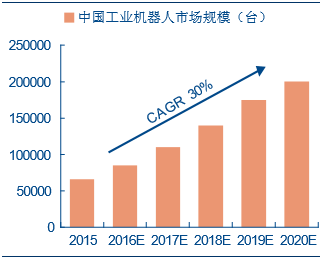

预计机器人伺服市场2020年超45亿元,加系统集成整体拉动近200亿。据IFR(国际机器人联合会)统计及预测,中国2015年工业机器人需求为66000台,到2020年机器人本体将达到约20万台、33亿美元的规模。按中国整体市场测算,到2020年中国机器人市场伺服电机和驱动器需求超45亿,同时拉动的伺服系统集成业务达到130亿元左右;按中国自主品牌机器人市场测算,将拉动超20亿的伺服产品及60亿的系统集成市场。作为刚起步的下游,机器人市场将给伺服系统带来可观的增量增长。

中国工业机器人行业伺服(电机及驱动器)市场规模测算

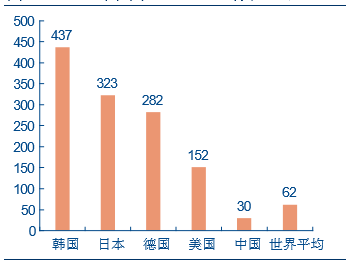

中国的平均机器人密度比起全球发达国家乃至平均水平,仍有很大差距。根据“十三五”规划,中国机器人密度在五年内要达到150以上,对高精度伺服等机器人核心部件形成重大利好。

2014年各国工业机器人密度(台/万工人)

中国机器人市场规模及预测(台)

精密工序是机器人起源,人工替代是长期驱动因素。机器人市场的爆发起源于汽车行业,是由于喷涂等精密工序人工难以完成。因此恶劣环境和人工无法做到的精密工序,是其他行业普及机器人时的首要考虑因素。中国的人力成本持续上升,加上人口红利的消失,也为中国市场机器人的持续普及提供了足够的动力。同时,电子商务等新兴行业的蓬勃发展,使得制造业基础工种的人力分流获得了足够的支撑。

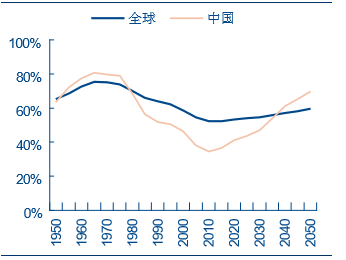

中国人口红利正在消失:抚养率比较

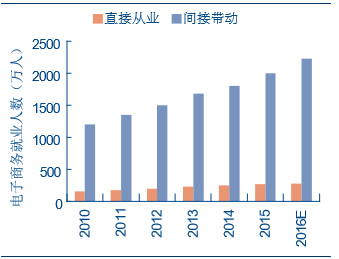

中国电子商务带动从业人员数量

从联合国的统计和预测看出,中国的人口红利已逐步消失,劳动人口比例从2010年开始逐步减少,预计2030年左右将低于全球平均水平。之前各方对机器人普及的最大顾虑之一是失业率问题,但从统计数据看到,电子商务2015年带动的就业人口已超2000万,其他高科技产业和新兴服务业也有望继续增加就业。因此并非机器人提高失业率,而是机器人正好可以弥补新兴产业引起的制造业基础工人短缺。

本文地址:http://www.zwzyzx.com/show-334-228447-1.html

下一篇:机床:数控化率规划明确

相关资讯

- 建筑行业对钢材的消费仍将维持在较高水平(2014-12-15)

- 国内电机制造行业技术水平及特点(2014-09-11)

- 居民可支配收入不断提高为绿色照明产品迅速增长提供了经济基础(2015-12-23)

- 民用航发产业存在跨国合作,但必须以政治亲密和技术互补为前提(2016-10-09)

- 国内外激光器及精密激光加工设备行业内主要企业情况(2016-01-15)

- 我国油气钻采设备行业主要产业政策(2014-06-03)

- 2007‐2015年我国工程机械行业对智能输送装备需求量(2015-04-10)

- 国内园林机械产业与技术向中国转移(2015-02-12)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》