国内智能配用电市场供求情况及变动原因

相关报告

- 2015-2020年中国电力计量仪表行业市场深度调查分析及投资战略研究报告(2015-03-20)

- 2015-2020年中国智能配网产品行业市场深度调查分析及投资战略研究报告(2015-03-20)

- 2015-2020年中国电力计量产品行业市场深度剖析及投资前景趋势研究报告(2015-03-20)

- 2015-2020年中国电力系统软件行业市场深度调查研究及投资前景分析报告(2015-03-20)

- 2015-2020年中国电力计量仪表行业市场深度剖析及投资前景趋势研究报告(2015-03-20)

- 2015-2020年中国智能配网产品行业市场主要领域调查分析报告(2015-09-06)

- 2015-2020年中国智能用电系统产品行业市场发展研究及投资前景分析报告(2015-03-20)

- 2016-2022年中国智能配网产品区域行业市场调查研究及发展分析报告(2015-11-10)

- 2015-2020年中国电力计量产品行业市场深度调查研究及投资前景分析报告(2015-03-20)

- 2015-2020年中国智能配网产品行业市场发展研究及投资前景分析报告(2015-03-20)

国家政策对行业的大力推动,导致国内市场需求扩大。我国电网投资建设目前及未来一段时间将会保持持续、快速增长的良好态势。城乡电网改造、智能电网建设等有利因素将长期、稳定拉动智能电表及用电信息采集系统终端产品的市场需求。截至2013年底,国家电网已累计招标智能电表2.46 亿只,实际招标进度超过了国家电网规划进度。虽然国家电网实际招标进度超过规划进度,但根据国家电网提出的投资4,420 亿元大力建设农村电网的规划,县级用户将转变为国家电网的直供直销客户,以乡镇农村为主的农村电网招标将纳入国家电网统一招标体系,使得未来智能电表招标量保持稳定。

从整个用电采集系统角度看,集中器、采集器多用于居民及低压工商业客户,与智能电表配套使用,预计采集器的大致需求约为电表的十分之一,而集中器又为采集器的十分之一。从2011 年第五批招标开始,集中器、采集器以及专变采集终端纳入国家电网集中招标范围。截止2013 年底的九批招标当中,集中器、采集器累计招标数量约2,649.87 万台,专变采集终端累计招标数量约130.73 万台。由此来看,目前集中器、采集器的招标进度基本上与智能电表招标进度一致。

另一方面,国家电网招标模式的改变,使行业竞争急速加剧、行业的整个格局发生变化。行业领先企业成为市场主要的产品供给方,凭借综合优势及时进行技术升级、规模扩张来满足持续增长的市场需求,并在高附加值的电子式电能表市场通过参与行业标准制定、提升品牌影响力等手段稳固市场份额,但行业领先企业间的市场竞争、新企业的进入、落后企业的出局等因素对市场供给仍将会产生一定影响。

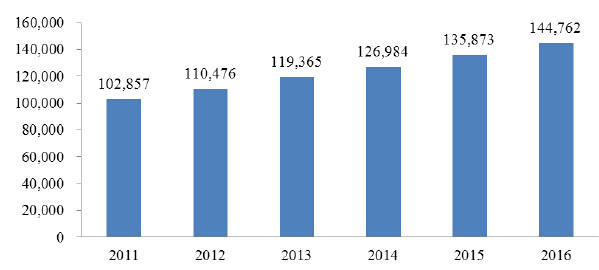

据 IHS iSuppli 公司的研究显示,目前智能电表已经在中国生产的电表中占大多数,占中国单相电表的86.3%,占三相电表的73.3%。总体来看,未来几年智能电表出货量还将继续保持上升态势,预计2015 年中国电能表表产量将达到1.36 亿只,如下图所示。中国电能表产量预测

本文地址:http://www.zwzyzx.com/show-334-89886-1.html

相关资讯

- 我国电梯行业发展历程(2015-08-12)

- 高效节能带来的电机市场需求(2014-09-11)

- 我国通用航空飞行员严重短缺,培训市场蕴含巨大商机(2016-11-01)

- 国内破碎筛分设备行业整体竞争格局(2015-04-19)

- 全球海工船舶及设备手持订单份额格局(2014-06-06)

- 中国列控动态监测系统行业进入障碍(2016-01-12)

- 大型铸件行业目前主要受以下部门的监管(2014-06-03)

- 电线电缆相关情况简介(2015-01-14)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》