国内应急交通工程装备行业与上、下游行业之间的关联性及影响

相关报告

- 2015-2020年中国吊臂行业市场深度调查研究及投资前景分析报告(2015-03-20)

- 2015-2020年中国油压机行业市场深度调查分析及投资战略研究报告(2015-03-20)

- 2015-2020年中国应急交通工程装备行业市场重点层面调查研究报告(2015-09-07)

- 2015-2020年中国冷弯机行业市场深度剖析及投资前景趋势研究报告(2015-03-20)

- 2016-2022年中国提梁机区域行业市场调查研究及发展分析报告(2015-11-10)

- 2016-2022年中国架桥机区域行业市场调查研究及发展分析报告(2015-11-10)

- 2015-2020年中国非公路矿用车行业市场深度剖析及投资前景趋势研究报告(2015-03-20)

- 2016-2022年中国非公路矿用车区域行业市场调查研究及发展分析报告(2015-11-10)

- 2015-2020年中国扣塔行业市场深度调查研究及投资前景分析报告(2015-03-20)

- 2016-2022年中国应急交通工程装备行业市场深度调查研究及投资咨询报告(2015-12-04)

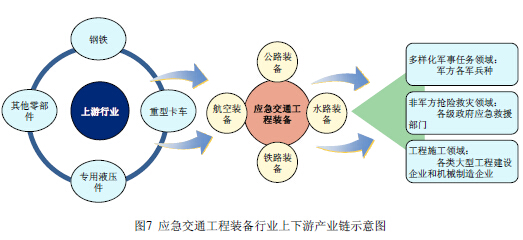

1、行业产业链

应急交通工程装备的上游行业主要为钢铁、重型卡车、专用液压件行业;下游行业为应急交通工程装备的应用领域,主要包括多样化军事任务领域、非军方抢险救灾领域和工程施工领域。

上游行业主要为钢铁和重型卡车行业。其中,钢铁用来加工应急交通工程装备的各型钢结构单元;重型卡车经改装后作为应急交通工程装备的底盘。钢铁和重型卡车行业内厂商较多,竞争充分,产品的定价方式为市场定价。此外,少数军品使用的钢材和液压件品质较高,产量较小,在这部分原材料和部件的采购有可能会受到上游价格及供给波动的影响。

3、下游行业与本行业的关联性及对其发展前景的影响

在多样化军事任务需求领域,应急交通工程装备产品的国内销售直接面向军方,军方采购计划直接决定了应急交通工程装备的国内销售;军品的国外销售需通过军贸公司代理的方式进行,在军事需求的牵引下,国家的对外战略、双边关系及国际政治军事形势的变化对军品的国际销售具有重要影响。

在非军方抢险救灾领域,政府采购市场主要受相关政策制定的影响,如各地制定出相应的应急管理预案,明确应急交通工程装备的储备数量,则政府采购市场将迎来快速发展。

在工程施工领域,下游行业主要为国内外公路、铁路建设业、水利水电行业、石油油田等行业的施工领域。该等行业企业数量众多,竞争激烈,产品定价完全市场化。但该等行业的发展受制于基础建设投资规模,受经济周期影响较为明显,也使得民用应急交通工程装备在这一领域的销售存在着一定的周期性。

本文地址:http://www.zwzyzx.com/show-334-94017-1.html

下一篇:国内武器装备出口有关政策

相关资讯

- 我国伺服系统行业细分市场规模(2014-12-31)

- 云计算和物联网相结合是工业自动化发展的远景(2014-12-21)

- 下游驱动锂电设备行业快速分化,龙头持续景气(2016-09-23)

- 国内精密箱体系统行业经营模式(2014-12-24)

- 山河智能:收购AVMAX,完成通航全产业链布局(2016-11-01)

- 有机硅设备升级的动力之二:人力资源成本上升、环境保护压力增大(2015-01-07)

- 对冲周期性,工程机械行业龙头三一、中联多元化转型(2016-05-19)

- 国际3D产业链---全价值链模式是最优选择(2016-11-11)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》