石化化工工程行业的上下游发展状况及其影响

相关报告

- 2015-2020年中国无机化工用催化剂行业市场重点层面调查研究报告(2015-10-09)

- 2015-2020年中国有机化工原料行业深度调研及市场投资发展研究报告(2015-07-03)

- 2016-2022年中国煤化工区域行业市场调查研究及发展分析报告(2015-10-23)

- 2015-2020年中国无机化工用催化剂行业市场主要领域调查分析报告(2015-10-09)

- 2014-2018年有机化工原料项目商业计划书(2014-10-20)

- 2015-2020年中国有机化工用催化剂行业市场重点层面调查研究报告(2015-10-09)

- 2014-2018年中国无机化工用催化剂企业拟IPO上市细分市场研究报告(2014-10-17)

- 2014-2018年无机化工用催化剂项目商业计划书(2014-10-17)

- 全国主要地区无机化工用催化剂产业发展状况暨投资环境调查研究报告(2014-11-25)

- 2014-2018年中国无机化工原料企业拟IPO上市细分市场研究报告(2014-10-21)

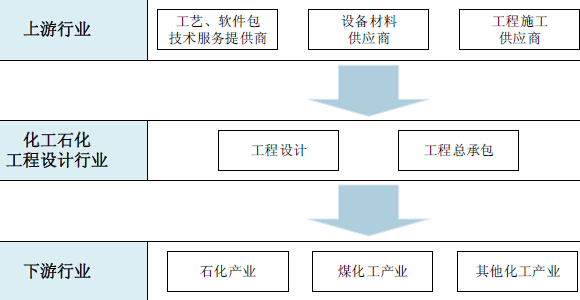

化工石化工程设计行业主要为石化、煤化工等行业的业主方提供工程咨询、设计以及工程总承包等专业技术服务,其上游行业主要包括向化工石化工程设计行业企业提供工艺及软件包等服务的专利及技术服务提供商、设备材料供应商以及工程施工分包商。下游行业则主要是业主所在的石油化工产业、煤化工产业以及其他化学工业产业。

1、上游行业的发展状况及其对本行业发展前景的影响

化工石化工程设计行业的上游产业是向其提供服务的工艺及软件包技术服务产业、设备材料制造产业以及工程施工行业。技术来源及其水平的高低,设备材料的供应质量、成本和进度,施工分承包商的控制情况,都可能对化工石化工程设计企业的总承包项目实施产生实质性的影响。除关键工艺技术和少数非标设备外,总承包商对工艺软件包技术服务提供商、机电设备、建筑材料等设备材料供应商和工程施工分包商的选择空间较大。工程设计企业与材料、设备供货商及施工分包商的关系能够确保工程总承包服务所用资源达到最佳组合,并能够提出具竞争力的服务价格,因此化工石化工程设计企业可以建立由其主导的设备材料供应商以及施工分包商名单。总体而言,上游产业市场化程度高,市场供应充足。

由于国内石化和煤化工基本建设大型化、一体化趋势加强,设备机械加工业任务繁重,能源和原材料费用不断上涨,引起设备材料的费用也不断上涨,建设成本上升,使工程总承包的费用控制风险有所加大、利润趋于压缩,从而给化工石化工程设计企业的发展带来了一定的不利影响。

2、下游行业的发展状况及其对本行业发展前景的影响

化工石化工程设计行业处于化工、石化工程建设价值链的前端,下游石油化工、煤化工以及其他化学工业产业是国民经济重要的支柱性行业和基础性行业,其资源、资金、技术密集,产业关联度高,经济总量大,产品应用范围广,在国民经济中占有十分重要的地位;相关的工程建设需求主要源于经济发展、社会能源消费的需要,通过影响重点领域固定资产投资规模、政府投资、建设、能源规划等投入,从而间接影响化工石化工程设计行业的景气程度。未来,随着我国能源需求持续增长,油品质量升级进程深入、新型煤化工示范性推广的稳步推进,石油化工和新型煤化工对工程设计和工程总承包等专业技术服务的需求将继续处于较高水平,对化工石化工程设计行业形成长期利好。

本文地址:http://www.zwzyzx.com/show-335-161210-1.html

上一篇:国内石化化工工程行业发展不利因素

下一篇:国内园林绿化行业相关概况

相关资讯

- 我国城市排水及供水管道长度情况(2014-11-24)

- 水污染防治迫在眉睫(2016-10-17)

- 福州水泥价格及库存变动趋势(2016-03-23)

- 2013年度北京地区建筑房产业企业利税总额情况分析(2014-03-18)

- 中国光伏行业投资将有效带动高纯工艺系统需求(2014-06-13)

- 2012-2013年四川地区固定资产投资施工、投产项目数情况(2014-02-12)

- 国内化工石化工程设计行业概况(2015-07-29)

- 国内桥梁钢结构行业重点企业情况介绍(2014-12-09)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》