基础建材需求已经开始见顶,预期进入长期阴跌阶段

相关报告

- 2016-2022年中国塑料建材行业市场深度调查研究及投资咨询报告(2015-11-26)

- 2015-2019年中国塑料建材业兼并重组及投资建议研究分析报告(2014-10-23)

- 全国玻璃纤维纱行业深度调查暨市场分析报告(2014-12-12)

- 2015-2019版金属建材行业企业建设项目可行性研究报告(2014-11-11)

- 2015-2020年中国汽车玻璃行业市场主要领域调查分析报告(2015-10-17)

- 2015-2020年中国白水泥行业市场主要领域调查分析报告(2015-09-10)

- 2014-2018年中国平板玻璃行业市场发展研究及投资咨询研究报告(2014-02-18)

- 2015-2020年中国汽车玻璃行业运行研究及市场投资发展分析报告(2015-05-27)

- 2015-2020年中国塑料建材行业深度调研及市场投资发展研究报告(2015-07-08)

- 中国玻璃行业市场深度调查研究及投资咨询报告(2018-07-26)

水泥:城镇化进程放缓,消费量已过顶峰。

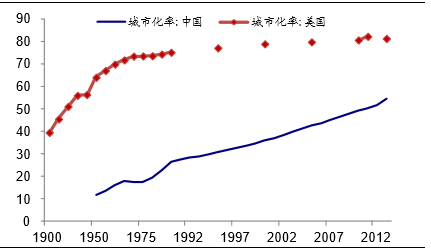

目前中国的城镇化率已达约55%的水平,考虑到以常住人口数据统计常易遗漏、中国的实际城镇化水平或超该数据表现;同时,民工荒、农村空巢等微观现象亦表征着中国的快速城镇化已经完成、农村已无太多人口可供迁徙。

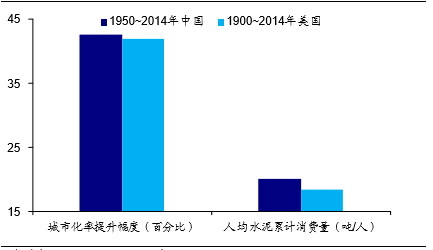

从人均水泥累计消费量来看,中国也已经完成了快速城镇化进程。我们对比美国1900~2014年与中国1952~2014年的水泥消费情况:美国1900~2014年城市化率提升约41.9个百分点,中国1952~2014年城镇化率提升约42.6个百分点,提升幅度基本相当;1900~2014年美国累计消费水泥约59亿吨、人均累计消费量约18.5吨,中国1952~2014年累计消费水泥约274亿吨、人均累计消费量约20.1吨。

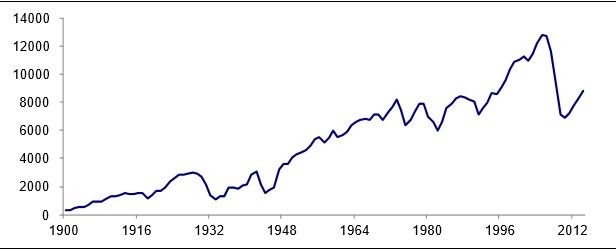

中国稳态的水泥消费量是多少?参照美国100多年的水泥消费记录,高峰期前后可持续消费量基本为高峰量的50%~70%;未来中国水泥需求有可能腰斩一半,但在强凯恩斯主义思路政策下,这一过程大概率呈现长期阴跌态势。

玻璃:需求高度依赖地产,前景不乐观。玻璃需求中地产占比达75~80%、汽车占比约15%,地产长周期下行其受到的负面冲击比水泥更大(后者还有基建支撑)。从即期需求指标房屋竣工面积来看,2015年开始持续萎缩;从需求先导指标房屋新开工面积来看,2014年开始进入萎缩期,考虑房屋1~1.5年的建设周期,行业需求寒冬才刚刚开始。

城市化率对比:中国VS美国(%)

城市化率提升幅度及人均水泥消费量比较:中国VS美国

美国水泥表观消费量(万吨,1900~2014)

本文地址:http://www.zwzyzx.com/show-335-217342-1.html

相关资讯

- 2013年度黑龙江地区按行业分建筑业总产值分析(2014-03-17)

- 中国商业照明行业发展的不利因素(2016-03-10)

- 各领域建筑工程投资规模的增长为建筑设计行业创造了良好的市场增长空间(2015-04-14)

- 2013年度江苏地区按登记注册类型分建筑房产业企业负债分析(2014-03-18)

- 武汉房地产:环比上升、同比上升,年度累计下降(2016-03-29)

- 高纯工艺系统原料控制技术水平及特点(2014-06-13)

- 国内城市轨道交通投资快速发展(2014-10-30)

- 2013年度宁夏地区按资质等级分专业承包建筑业企业利润总额分析(2014-03-19)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》