华北:水泥行业整合的范本,集中度带来的弹性可期

相关报告

- 2015-2019年中国玻璃防爆隔热膜业兼并重组及投资建议研究分析报告(2014-10-28)

- 2014-2018年中国玻璃包装材料行业市场发展研究及投资咨询研究报告(2014-03-08)

- 2015-2020年中国玻璃油墨行业深度调研及市场投资发展研究报告(2015-07-01)

- 2016-2022年中国玻璃纸区域行业市场调查研究及发展分析报告(2015-11-18)

- 全国玻璃油墨行业深度调查暨市场分析报告(2014-12-09)

- 2014-2018年中国建筑玻璃行业市场全面深度调查研究及投资研究报告(2014-04-09)

- 2015-2020年中国塑料建材行业市场调查研究及投资发展分析报告(2015-05-22)

- 2015-2020年中国玻璃釉电容器行业市场调查研究及投资发展分析报告(2015-06-15)

- 2016-2022年中国钢化真空玻璃区域行业市场调查研究及发展分析报告(2015-11-05)

- 2015-2020年中国泡沫玻璃行业市场重点层面调查研究报告(2015-09-30)

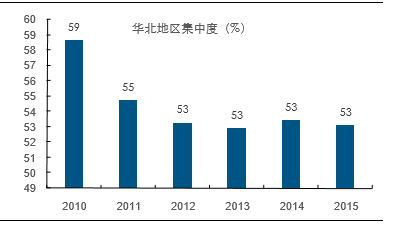

对于华北地区,中为认为,改善的动力较为充沛,一方面源于较高的集中度,金隅冀东合计份额超过55%,之前的价格战或将告别;同时供给侧改革的背景下区域小企业有望率先出清;往后看,京津冀一体化是顶层设计战略布局,因此带来的需求刺激更是可观,区域市场有望成为全国区域反转的领头羊。就目前看,区域需求也的确在发生积极变化,重大工程建设加速,对于冀东金隅龙头企业提振效应也十分明显。

华北市场集中度

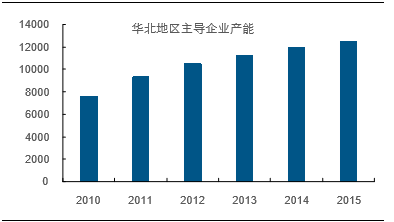

华北市场主导企业产能情况

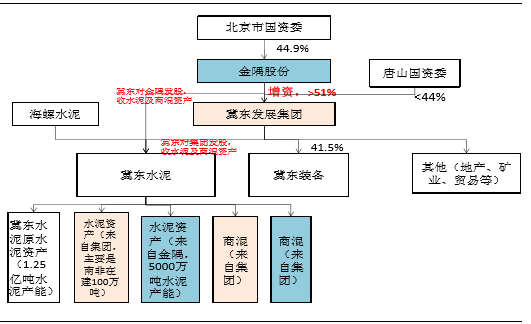

冀东和金隅此前在重大工程市场存在恶性竞争,前几年市场下行使得竞争加剧,企业持续亏损。目前两方面都在发生根本性改变,一是合并减少竞争,二是重大工程市场需求已经开始回升。我们认为今年市场就将企稳回升,价格弹性将得到体现,景气有望持续2-3年。从边际改善角度,该区域可能成为全国最好市场。受益层面看,冀东由于成为水泥资产整合平台,弹性更大,受益更强。

中为认为冀东和金隅的整合为行业供给侧改革立下了较好的范本模式,期待后续能在更多的区域内实现突破。

重组后的股权结构图

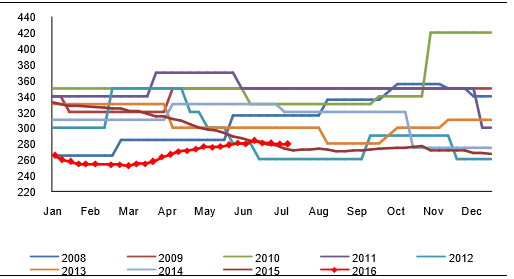

河北石家庄水泥价格情况

水泥企业主体信用分析框架分为两个层面:一是经营层面,二是财务层面。经营层面包括区位条件、企业规模等因素,财务层面包括盈利水平、成本控制能力、现金流量、资本结构和偿债能力等因素,其中最为重要的两个因素为:区位条件和内生增长。

本文地址:http://www.zwzyzx.com/show-335-225217-1.html

相关资讯

- 2012-2013年广东地区按用途分商品房销售额情况分析(2014-02-14)

- 2012-2013年西藏地区按用途分房地产开发企业房屋新开工面积情况(2014-02-13)

- 国内新型建筑材料行业需求情况(2015-01-20)

- 喷墨打印技术将为建筑陶瓷行业的发展带来革命性的影响(2015-01-24)

- 2013年度辽宁地区地质灾害及防治情况(2014-02-25)

- 我国地下工程明显滞后(2016-12-29)

- 2013年度江苏地区国有建筑房产业企业技术装备情况分析(2014-03-17)

- 2012-2013年海南地区房地产开发企业房屋建筑面积和造价情况分析(2014-02-13)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》