英国:国际PPP的先驱

相关报告

- 2015-2020年中国防雷工程行业市场重点层面调查研究报告(2015-09-01)

- 2014-2018年中国机场工程区域行业调查研究分析及投资前景研究报告(2013-12-27)

- 2015-2019年中国环保工程区域行业市场调查研究及投资前景分析报告(2014-11-25)

- 2015-2020年中国热能工程区域行业市场调查研究及投资前景分析报告(2015-03-28)

- 2014-2018年中国洁净室工程区域行业调查研究及投资前景分析报告(2014-06-09)

- 2014-2018年中国隧道工程区域行业调查研究及投资前景分析报告(2014-04-25)

- 2014-2018年中国石化工程区域行业调查研究分析及投资前景研究报告(2014-02-20)

- 2014-2018年中国生态环境工程区域行业调查研究及投资前景分析报告(2014-04-25)

- 2015-2020年中国物料输送系统工程区域行业调查研究及投资前景分析报告(2015-03-28)

- 2014-2018年中国冶金工程区域行业调查研究分析及投资前景研究报告(2014-02-20)

1、基础设施商业化之延伸,发展过程渐进有序

英国1990年完成国有公用事业私有化改革后,私人资本已起到缓解政府财政压力、提高行业效率的作用,但反对私有化的声音始终存在。90年代初期提出PFI模式,折中公共设施公有化与彻底私有化利弊,兼顾公共服务的公益性和社会资本的逐利性。英国PPP的发展可以分为四个阶段:

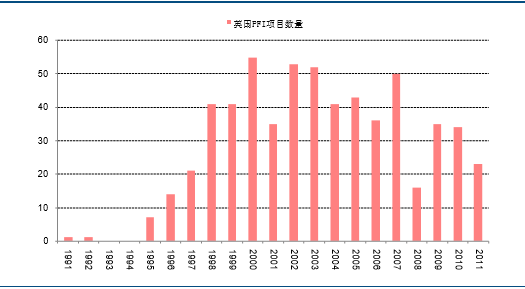

英国PPP项目落地情况

摸索期(1992–1996年):1992年,英国正式提出PFI(PrivateFinanceInitiative)模式,当时PFI仅在小范围内尝试,这个阶段全国PFI项目总额约70亿英镑,单英法海峡隧道项目就占据35亿英镑,市场整体处于摸索期。

发展期(1997–2008年):英国工党执政后,首相布莱尔认为PFI模式较之其他方式更能实现物有所值价值,对其进行大力推广,并增强了PFI的法律保障,设立相关机构进行PFI的研究和推动,辅助地方政府推动PFI项目解决实际问题。至此PFI模式被广泛运用到几乎所有公共基础设施领域。

成熟期(2009–2011年):全球金融危机下,英国大量PFI项目遭遇资金问题,举步维艰。2009年3月,英国财政部设立基础设施融资中心(TIFU),当PFI项目在市场融资中遇到困难时,TIFU为项目提供贷款,缓解PFI资金困境。此后项目类型从公益性基础设施向经济型基础设施转变。

转型期(2012年至今):由于PFI运作由私营部门完成,政府偿还债务的压力逐渐增大,PFI的后期弊端不断显现。英国政府于2012年底首次提出PF2(PrivateFinance2),政府资本的参与使得PF2模式下股本金比例从10%提高到20%-25%,化解了在资金紧缺时的融资局限性,又有助于发挥私人资本的专业能动性。同时,在PF2合同中,公共部门将承担更多的管理风险。

2、市场高效,管理简洁

英国PPP的推出是在大规模私有化之后,基础设施市场化程度已经非常高,投融资渠道十分多元和畅通,因此在推行PPP模式的过程中,英国并没有太多的法律规范和复杂的管理组织。到目前为止英国对PPP没有专门的立法,主要通过财政部不断颁发各种规范性文件进行管理。在PFI阶段,有3个政策性文件,分别是2003年出台的《应对投资风险》、2006年颁布的《强化长期伙伴关系》以及在2012年推行的《PPP的新方式》,《PPP的新方式》主要针对PF2的实施。

组织保障方面,2010年之前,英国负责PPP运行的机构主要是财政部和英国合作伙伴关系(PartnershipUK),PUK独立于财政部,按公司化运营,市场投资人占股51%,财政部和苏格兰主管部门分别占44%和5%。2011年,财政部设立基础设施局(IUK,InfrastructureUK)工作组统一管理实施PF2项目。

3、软硬兼顾,成绩优异

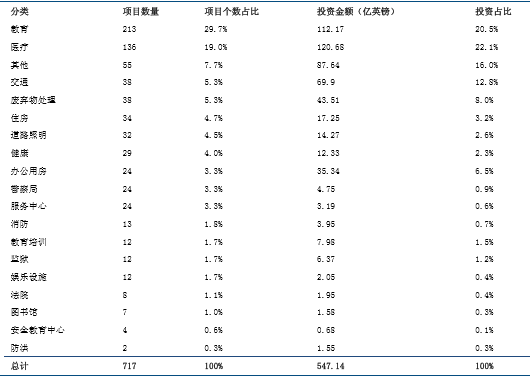

英国PPP推行无疑是十分成功的。根据IUK的统计数据,截至2012年3月16日,PFI存量项目数量为717个,其中在运营的项目为648个,总投资额为547亿英镑。目前PFI融资方式已占到英国全部基础设施融资建设的10-13%。

整体来看,英国PPP发展具有鲜明的特点:第一,较少采用特许经营,多数情况下选择PFI。特许经营的项目,需要使用者付费,而PFI项目则是政府付费的,即政府采购;第二,项目覆盖行业范围广,以教育、医疗、废弃物处理等“软”基础设施为主,所谓“软”基础设施是相对与交通基础设施而言的。2012年3月底,英国的717个存量PFI项目中教育、医疗、废弃物处理数量占比分别为28.71%、18.97%和5.30%,总投资额占比分别为20.50%、22.06%和7.95%,合计超过50%。

英国PPP项目分布

本文地址:http://www.zwzyzx.com/show-335-231366-1.html

下一篇:韩国:亚洲PPP的典范

相关资讯

- 2013年度吉林地区按登记注册类型分建筑业总产值分析(2014-03-17)

- 国内建筑工程行业的经营模式(2014-10-30)

- 上游行业发展状况对石材行业及其发展前景的影响(2014-06-20)

- 园林景观行业特征(2015-08-13)

- 建筑智能化行业市场发展概况(2016-06-22)

- 2012-2013年河南地区房地产开发企业实际到位资金情况分析(2014-02-13)

- 2012-2013年河北地区房地产开发企业实际到位资金情况分析(2014-02-13)

- 建筑工程勘察设计行业的市场需求情况(2015-02-06)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》