国内PLC光分路器行业上下游状况

相关报告

- 2015-2020年中国背光器件行业市场重点层面调查研究报告(2015-09-15)

- 2015-2020年中国光纤光缆填充膏行业市场发展研究及投资前景分析报告(2015-03-24)

- 2015-2020年中国激光器件行业运行研究及市场投资发展分析报告(2015-06-11)

- 2015-2020年中国PLC晶圆行业市场深度调查分析及投资战略研究报告(2015-03-24)

- 2015-2019版激光器件行业企业建设项目可行性研究报告(2014-11-13)

- 2015-2019年中国光电子激光器件业兼并重组及投资建议研究分析报告(2014-11-17)

- 2016-2022年中国背光器件区域行业市场调查研究及发展分析报告(2015-11-16)

- 2015-2020年中国PLC光分路器行业市场发展研究及投资前景分析报告(2015-03-24)

- 2015-2019年中国光电子激光器件企业拟IPO上市细分市场研究报告(2014-11-17)

- 2015-2019版背光器件行业企业建设项目可行性研究报告(2014-11-14)

在光通信的产业链上,光器件处于产业链的中上游。光器件的上游主要是原材料行业,而光器件的下游则是光网络系统设备制造商和通信运营商。原材料商生产的原材料产品由光器件商组合为光器件,再由光器件商提供给光网络系统设备制造商集成为光传输设备,然后再提供给通信运营商,最后由运营商构建完整的通信网络后向消费者提供各种服务。

不过,作为光器件的PLC 光分路器,由于其应用的特殊性,它由电信运营商集中采购,而不是由通信设备商先集成为光传输设备之后再提供给运营商。

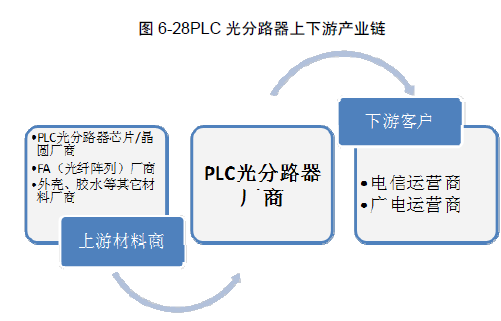

(1)上游行业

PLC 光分路器上游为晶圆/芯片、V 槽和FA 等。PLC 光分路器的成本主要来自于芯片。

(2)下游行业

PLC 光分路器下游包括通信设备制造商和电信运营商。

①电信运营商对光器件行业的影响。电信运营商是光传输设备的最终需求方,所以光器件的市场需求最终取决于电信运营商的建网需求,其对光网络建设的投资决定了整个光通信产业链上所有产品的需求。

②通信设备行业对光器件行业的影响。一方面,近年来跨国企业的收购兼并活动频繁,使得通信设备市场的份额向前几大厂商集中,通信系统设备市场已经具有一定市场集中度。市场集中度的提升使得该行业的竞争更加有序,同时提升了通信设备商采购的话语权;另一方面,近五年来中国厂商华为、中兴和烽火等崛起并从国外设备厂商手中争夺到更大的市场份额。国内通信设备厂商在全球市场份额的提升有利于国内光器件厂商销售规模的增长。

本文地址:http://www.zwzyzx.com/show-336-102610-1.html

上一篇:国内光纤光缆填充膏行业上下游状况

下一篇:国内光纤光缆填充膏主要竞争对手

相关资讯

- 互联网营销服务行业主要法规(2014-06-04)

- 国内通信技术服务行业竞争格局(2014-07-08)

- 2013年度全国各地区居民通信工具消费价格指数情况分析(2014-02-28)

- AMOLED在中小尺寸显示领域具有得天独厚的优势,打开替代市场需求(2016-11-17)

- 国内激光有机光导鼓行业主管部门和行业管理体制(2015-02-06)

- 交通隧道行业光纤传感器及智能仪器仪表应用状况(2014-08-08)

- 第四次工业革命仍以机器人为基础(2016-09-06)

- 赛事“不赚钱”,尚留价值空间(2016-11-10)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》