储存器行业竞争残酷,寡头垄断

相关报告

- 2015-2019版半导体封装行业企业建设项目可行性研究报告(2014-11-13)

- 2015-2020年中国功率半导体芯片行业市场重点层面调查研究报告(2015-09-16)

- 2015-2020年中国半导体材料行业市场调查研究及投资发展分析报告(2015-06-15)

- 2016-2022年中国半导体分立器件区域行业市场调查研究及发展分析报告(2015-11-13)

- 2015-2019年半导体材料项目商业计划书(2014-11-14)

- 2015-2019年中国半导体封装业兼并重组及投资建议研究分析报告(2014-11-14)

- 2014-2018年中国半导体器件行业市场发展研究及投资咨询研究报告(2014-04-12)

- 2015-2020年中国半导体封装行业运行研究及市场投资发展分析报告(2015-06-15)

- 2016-2022年中国半导体结构器件区域行业市场调查研究及发展分析报告(2015-11-16)

- 2015-2020年中国半导体材料行业市场主要领域调查分析报告(2015-09-15)

在周期性风暴的影响下,DRAM行业垄断程度越来越严重。DRAM行业竞争残酷,1970年代起步时有多达40-50家,这时处于行业起步阶段,企业主要集中在研发能力较强的美国。到了80年代产品进入了成长期,产品的品质、价格决定了市场多寡。日本在80年代通过降低成本取代美国,一度占据DRAM全球市场90%份额。90年代后,韩国趁日本国内经济凋敝而崛起,成为DRAM市场主要供应国,市场份额达到65%,并一直维持至今。在上世纪末全球尚有14家DRAM厂商。在新世纪头十年,DRAM行业风起云涌,经历了十年时间大刀阔斧的兼并重组,04年还剩5家,目前仅剩下三家寡头,占据市场90%份额。

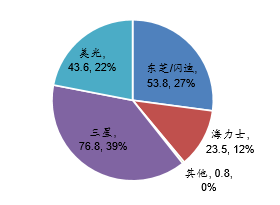

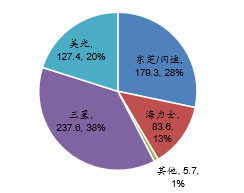

Nand行业也经历着相似的垄断趋势。目前NAND国际市场主要有三星、东芝/闪迪、美光、SK海力士等,分列前四名,总共占市场99%份额。其中,闪迪为东芝NANDFlash事业合作伙伴。在中国市场的份额与国际市场比例基本一致。具体过程不再赘述。

2012年全球NAND市场销售额比例分布(亿元)

2012年中国NAND市场销售额比例分布(亿元)

本文地址:http://www.zwzyzx.com/show-336-210971-1.html

上一篇:储存器周期性存储器风暴

相关资讯

- 2016年移劢阅读市场宏观环境PEST分枂(2016-08-19)

- 国内驾考系统行业发展历程(2014-12-19)

- Fttx(光纤接入)成行业发展重心(2016-06-23)

- 国内进入航空机电产品行业的主要障碍(2015-01-17)

- 东创科技:公司专业致力于电信类软硬件及物联网产品的开发、销售(2016-06-30)

- 耳机用微细通讯线材性能关键指标要求(2015-01-09)

- 组合导航系统简介(2014-05-30)

- 红外技术:潜力巨大,信息化战争第三只眼(2016-08-11)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》