无人驾驶普遍着眼2018-2020年,全面商业化起点

相关报告

- 2015-2019版车载摄像头行业企业建设项目可行性研究报告(2014-10-27)

- 2015-2020年中国车载摄像头行业深度调研及市场投资发展研究报告(2015-07-15)

- 2015-2019年车载摄像头项目商业计划书(2014-10-27)

- 2014-2018年中国物联网行业市场深度研究分析及投资决策咨询研究报告(2014-01-07)

- 2015-2020年中国车载摄像头行业市场主要领域调查分析报告(2015-10-16)

- 2015-2020年中国车载摄像头行业市场深度剖析及投资发展研究报告(2015-07-15)

- 2015-2020年中国车联网导航行业市场主要领域调查分析报告(2015-10-17)

- 2014-2018年中国车联网行业市场深度剖析及投资前景趋势研究报告(2014-01-05)

- 2014-2018年中国车联网区域市场调查研究分析及投资前景研究报告(2014-01-05)

- 中国车载摄像头行业市场深度调查研究及投资咨询报告(2018-08-05)

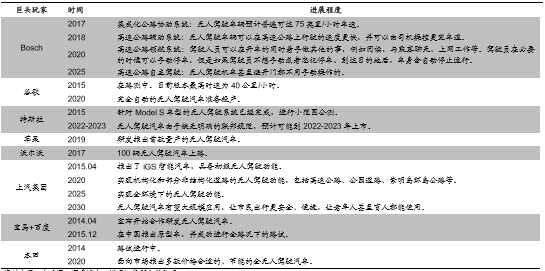

市场普遍认为,无人驾驶的商业化起点在2018-2020年前后。特斯拉、谷歌、苹果、百度、乐视、宝马、沃尔沃、本田、博世等国内外巨头,普遍有信心在2020年左右推出量产计划。如,特斯拉自2015年起就展开无人驾驶汽车的道路公测,并预计将于2022年推出量产车型;谷歌计划2020年实现量产车型的投产等。

ADAS引领商业化,带动全面无人驾驶逐步发酵。随着产业竞争发酵、大规模路试启动,预计无人驾驶技术的成熟将不断加速,首先推动辅助驾驶ADAS功能在传统车型上的下沉;而后,受益无人驾驶供应链的技术进步、生产规模化、及成本下降,全面无人驾驶L4可期。

全球无人驾驶汽车巨头的推进时间表

强制配臵+刚性需求,共同驱动ADAS快速渗透。短期上、未来3-5年间,ADAS将受强制配臵要求拉动,形成初步放量;AEB等辅助驾驶功能2015年起已成为欧洲商用车(重卡等)的出厂新车强制配臵;预计2017-2018年在欧洲乘用车中的配臵也将会成为趋势。在中国,预计11米以上大客也将自2016年起标配LDW/FCW功能,同时由于我国大量交通事故与重卡、驾驶员失误有关,预计ADAS配臵将会呈现较强刚性需求,成为未来大趋势,预计2016年ADAS渗透率将达20%-30%。

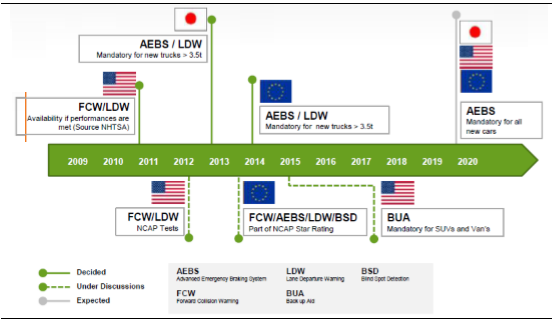

全球ADAS法规进程

根据各国ADAS成为强制标准的时间表,车道偏离预警LDW、前车碰撞预警FCW、自动制动系统AEB将是最先普及的三项辅助驾驶ADAS功能。前车碰撞预警FCW和车道偏离预警LDW功能,美国自2011年起就建议部分车型配臵,并与欧盟分别在2012、2013年将其纳入NCAP测试要求;其中LDW分别自2013、2014年起就成为日本、欧盟3.5吨以上卡车的强制性标配。自动制动系统AEBS在欧盟持续渗透,2014成为3.5吨以上卡车标配,计划到2020~2022年,将会成为美国、日本、欧盟等各国全部车型的强制性配臵,市场空间广阔。受益于法规强制性要求,预计到2020年前后,仅欧美日的AEB出货量就将超5000万套,市场空间巨大。

本文地址:http://www.zwzyzx.com/show-336-221525-1.html

下一篇:无人驾驶的技术路线

相关资讯

- CDN平台目前已经广泛为市场五类群体行业接受(2014-06-07)

- 2011Q1-2014Q2全球智能手机出货量情况(2015-01-16)

- 拉卡拉在客户积累、渠道服务、征信配套三方面优势地位明显 (2016-06-23)

- 未来UPS 电源将会稳步增长(2014-06-27)

- 工业4.0和互联网+发展,网络基础设施建设先行(2016-07-06)

- 2010年-2014年全球平板电脑出货量(2015-04-15)

- 国内网游加速服务行业下游发展状况及影响(2015-02-06)

- 驾驶人培训、考试需求的不断提高推动驾考系统更新升级(2014-12-19)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》