传统“互联网+”着眼模式创新,一时兴盛

相关报告

- 全国主要地区第三方支付产业发展状况暨投资环境调查研究报告(2014-12-05)

过去的9年里移动互联改变了社会生活的方方面面,不同行业怀着欣喜,尝试利用个人移动端直接面对C端客户,在突破地域限制、中间环节损耗和线下传播低效后,ToC应用可能面对的客户指数级暴增,在数据的管理、流程的拉通和在线及时响应等方面对原有IT架构造成巨大冲击,倒逼互联网公司向集中式数据中心、分布式计算架构和大数据存取分析模式转型。这样的传统业务“嫁接”互联网应用的模式,由于相关ICT软硬件与算法急速成熟、各层次领域应用的积极探索和政策扶持鼓励,“互联网+x”的模式创新取得了超乎想象的成功,而互联网金融堪为其中典范。

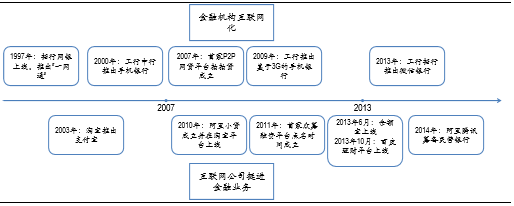

互联网金融市场发展历程

移动互联网的兴起与3G网络在国内的普及和iphone引领的智能终端风潮不无关联,以此为界,2007年前的阶段还不能正式成为互联网金融,而是以网络技术为金融机构业务提供支持。将一部分业务以网站形式呈现即是该阶段的主要业态表象。

2007年后,金融业务领域开始与互联网深入融合,并伴随着第三方支付与网络借贷业务而兴起。2007年,首家P2P网贷平台拍拍贷成立,之后P2P势如星火燎原,成为互联网金融典型业务模式;2011年央行开始发放第三方支付牌照,大型互联网公司纷纷依托自身资源特性展开围绕移动支付入口展开争夺,与原有的金融机构支付路线分庭抗礼;同年首家众筹融资平台点名时间成立,开启民间集资新模式。

2013年被认为是“互联网金融元年”,随着余额宝上线,划时代的门户理财方式到来,之后百度、网易纷纷上线理财平台,2014年,阿里和腾讯更开始筹备民营银行。从这个时点起,包括第三方支付、网贷、众筹和门户理财的主流互联网金融模式已完全确立和全面爆发。与此同时,传统金融机构也不单止步于“将业务呈现在网上”和“将业务迁移到手机上”,开始真正以互联网为依托,对业务模式进行大刀阔斧地改造,包括网络银行和保险在内的一系列新型平台上线。应对市场的迅猛变换,监管也加速加强了对互联网金融的规范。

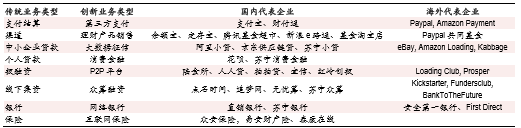

互联网金融的模式创新

今天,移动互联网将手机变成了支付终端、理财产品购买柜台、投资平台、创业与消费贷款申请柜台、企业集资入口,甚至直接变成了银行和保险公司大门。原有的银联支付线路在更多场景下被互联网通道取代;在基金信托公司直销和银行柜面推荐的理财产品,在互联网门户有了更直观、优惠和个性化的选择;投融资平台更是充分借力信息互联,拉通C端甚至B端需求,灵活匹配资金;银行、保险和券商等传统金融机构,更是几乎把整套业务扩充到了线上。我们认为,“互联网+金融”的模式创新已经构筑好了基本框架,应用规模也已经达到了一个阶段性的高位。

本文地址:http://www.zwzyzx.com/show-336-233475-1.html

上一篇:VR显示首选AMOLED

相关资讯

- 地网搭建超级平台(2016-05-30)

- 城市快速公交系统、汽车站等公共交通智能化应用领域的AFC终端设备市场(2014-12-30)

- 庞大的ATM机及自助银行市场需求量决定了行业巨大的成长空间(2015-01-27)

- 实时交互应用加速的原理情况(2015-02-06)

- 移动信息化应用解决方案行业利润水平变动趋势及原因(2015-05-13)

- 信息安全商用密码行业相关情况概述(2015-05-04)

- 国内电子认证行业主管部门和行业监管体制(2014-11-11)

- 天时:电子产业链布局厚积薄发,行业迎来量变到质变(2016-07-06)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》