单纯业务嫁接技术的模式已过度发掘,成长乏力

相关报告

- 全国主要地区第三方支付产业发展状况暨投资环境调查研究报告(2014-12-05)

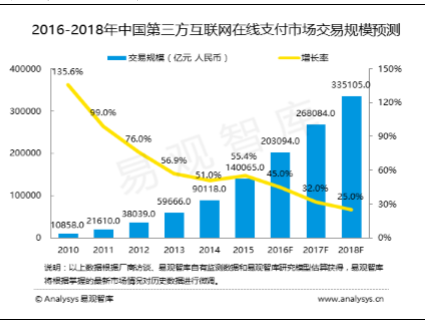

过去几年异常活跃的互联网金融势头,目前看来已经走入了平缓。虽然从小型的创业公司到BAT这样的巨头依然在撼动传统金融的格局,并越来越多地蚕食市场份额,但从大的方向看,更多是在原有的基础架构上修补和优化。在中国,互联网金融的渗透率已经领先于全球,2015年国内第三方支付市场同比增长了69.7%,总交易额达到1.5万亿美元。

第三方在线支付市场增长趋缓

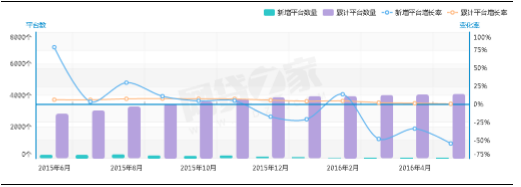

P2P方面,自2012年的200家激增到2016年的近4,000家,4年翻20倍。成交规模从最初2011年的84.2亿元,到2015年10月已经实现了7,000多亿的总体成交。截至2016年5月,P2P网贷历史累计成交量达到20,361.35亿元,突破2万亿,而第一个万亿规模在2015年10月才刚刚突破,体现了近年了P2P网贷飞速发展的事实。

P2P平台累积数目下滑

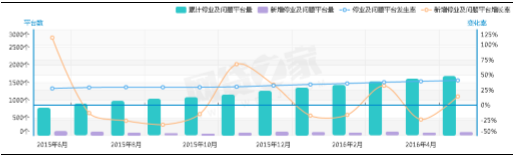

值得注意的是,平台累计数目自今年以来几乎不再增长,维持在4,000的水平。与此同时,由于内控和监管不力导致P2P资金链断裂和跑路数目也持续增加,累计问题平台数目从去年6月的不足800家,在一年不到的时间内攀升到超过1,500家,停业和问题发生平台月增长率超过30%的位臵且稳步提升。

P2P停业及问题平台发生率持续攀升

新的投融资平台仍然将继续侵蚀传统的商业贷款,因为银行业的消费和商业贷款组合仍有巨大的空间,比如LendingClub在2007年推出贷款后已经安排了90亿美元,与此相比,美国银行的消费贷款组合仅2014年总额就达到了4,890亿美元。P2P面临的主要问题在于难以找到足够多合格的贷款方,于是更多的P2P转向了抵押贷款甚至综合财富管理等领域,但监管的力度仍显欠缺。我们认为,长期来看P2P会在监管的规范下以较为缓和速度长期增长,并逐步影响传统的消费和商业贷款。

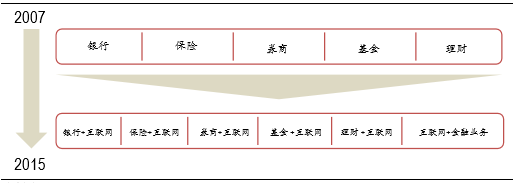

互联网金融的创新本质:横向的业务模式创新与份额再分配

随着越来越多用户使用移动银行,并用手机支付来代替信用卡,寻找平台投资限制资金或筹资进行消费和创业,这些行为将越来越明显地引起了传统金融机构的变化,银行、保险和证券类机构也尝试削减人力和网点,将自己的业务全面迁移到手机上,并利用自身牌照、后台和数据优势从事更全面的金融产品服务。但从本质上而言,这些都仍是行业ICT设备处理能力增强而对线下处理进行替代升级的阶段。换言之,不论是互联网公司向金融领域的突进还是金融机构自身的互联网化,本质上无非是原有模式框架内全行业收获的“互联网化”红利,是原有市场份额的再分配、对原有金融机构牌照红利的稀释和直面C端带来的规模效应。

目前来看,新的模式和快速的变化不大可能再次发生,互联网金融在相当长时间内都将处于一个持续演进、整合的阶段。由“互联网+模式”创新带来高增长的时期已经告一段落,未来将回归到正常的增速水平上。

本文地址:http://www.zwzyzx.com/show-336-233478-1.html

相关资讯

- 技术升级推动消费电子产业高端化发展(2015-04-15)

- OLED显示屏防水要求较高,阻隔膜受益最大(2016-10-12)

- 四维图新:高精度地图+智能计算+产业合作,构建自动驾驶布局(2016-08-16)

- 通信网络管理服务行业处于成长期(2014-06-30)

- 电信运营商的介入为智慧校园带来新的发展机遇(2015-08-13)

- 国内开关电源行业技术发展特点(2014-06-27)

- 超级APP助力“网红经济”(2016-11-17)

- Facebook发展历程:完美蜕变,新科技巨头诞生(2016-08-01)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》