伴随技术创新长期深入,金融技术类估值将发生深刻变化

相关报告

- 全国主要地区第三方支付产业发展状况暨投资环境调查研究报告(2014-12-05)

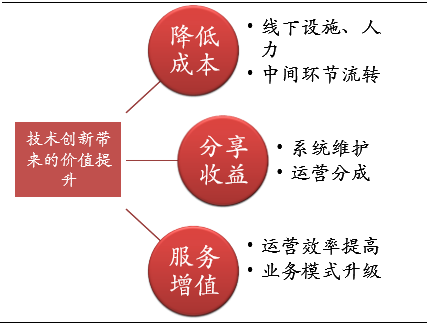

虽然我们强调金融科技类公司作为重要一极与传统金融机构和互联网巨头,但未来很可能在竞争中形成交叉渗透的局面:互联网巨头专门成立部门抢先布局新技术领域,或是传统机构与技术类公司合作或是并购。不论如何,技术与应用在产业链纵向占据了更多比重,主要来自几个方面:

首先当然是生产率的提升和效率降低,对线下网点、设备和人力的取代会使技术赢取大量的成本空间,同时合适的技术架构将是信用的数字凭据在不同机构间流转的中间环节骤减,从而降低了整个系统的成本;

其次,新的技术供应商盈利方式不再局限于产品和解决方案供应了,由于技术自身已然成为了资本分配的平台,既连接了客户又贯通了业务,使得技术供应商有可能成为事实上的业务运营商,可以通过多样方式参与运营分成,恒生的iHomes系统就是典型,虽然是个失败的案例,但足见科技在撼动原有业务格局方面的惊人力量;

最后,科技创新有可能引入增量,随着导入方式的便利和配臵效率的提升,越来越多的闲臵资本有望被智能地获取并推介最合适的投资方式,典型如依据征信信息主动提供消费贷款,或是根据投资经历与风险偏好提供个性化的理财产品或者保险产品,同时满足流动性和回报需求,更进一步启动闲臵资金。

科技创新导入的价值

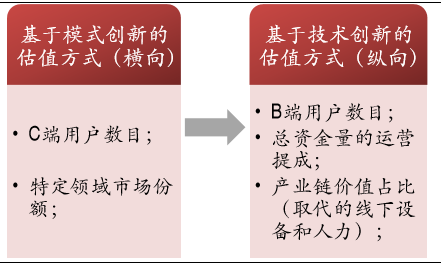

在“互联网+”阶段,普遍被接受的估值方式是按C端用户数目或是特定领域的市场份额,在基于技术创新的新阶段,估值方式更不确定,我们提供几种思路作为参考:一是在信用流转和计算体系中,以参与到联盟链中的B端机构用户数据作为估值依据;二是在网络投融资平台中,可以对未来能够匹配的总资金量以一定比例作为估值依据;三是以未来将取代的价值链成分作为估值依据,比如替换下的网点、硬件设施和人力成本等。

两个阶段的估值方式

本文地址:http://www.zwzyzx.com/show-336-233496-1.html

相关资讯

- 我国智能水表渗透率较低,未来空间大(2017-03-31)

- 国内进入软件及IT服务行业的主要障碍(2015-09-06)

- 印制电路板下游工业控制行业市场空间大(2015-06-02)

- 我国医疗行业信息化发展现状(2016-01-08)

- 内容将成为直播平台竞争制胜的关键(2016-10-18)

- NB-IoT填补低速率、高覆盖物联网技术空白,实用性极强(2016-09-26)

- 半导体设备市场预期回温(2016-09-19)

- 国家政策要求是信息安全市场需求增长的重要推动力(2015-08-25)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》