工业自动化发展提速,上游核心零部件进口替代进程加快

相关报告

- 2014-2018年中国机器人行业市场深度调查研究及投资咨询研究报告(2014-01-13)

- 2015-2020年中国智能机器人行业市场调查研究及投资发展分析报告(2015-06-16)

- 2015-2020年中国工业机器人行业市场重点层面调查研究报告(2015-08-28)

- 2014-2018年中国机器人行业市场全面深度调查研究及投资研究报告(2014-01-13)

- 2016-2022年中国机器人行业市场深度调查研究及投资咨询报告(2016-04-15)

- 2015-2020年中国工业机器人行业市场调查研究及投资发展分析报告(2015-06-02)

- 2015-2020年中国工业机器人行业运行研究及市场投资发展分析报告(2015-06-02)

- 2015-2019年智能机器人项目商业计划书(2014-11-17)

- 2016-2022年中国工业机器人应用系统行业市场深度调查研究及投资咨询报告(2015-12-02)

- 2016-2022年中国智能机器人区域行业市场调查研究及发展分析报告(2015-11-16)

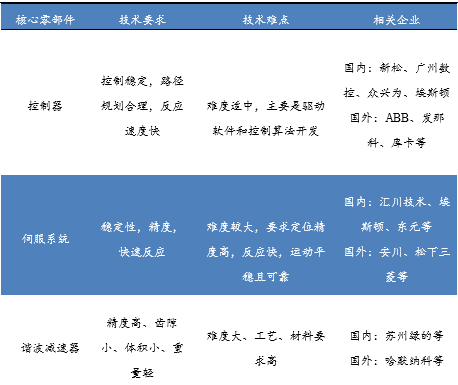

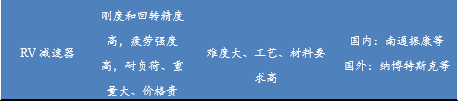

三大核心零部件控制器、伺服系统、减速器是制约中国机器人产业的主要瓶颈。原因在于,三大核心零部件成本之和占到机器人成本的75%,是机器人行业利润的主要来源,而目前国内仅少数机器人企业技术较为先进,可以自主生产核心零部件,大部分机器人企业的核心零部件八成以上依赖于进口。

机器人成本构成

机器人核心零部件

本文地址:http://www.zwzyzx.com/show-336-234510-1.html

上一篇:全球和中国服务机器人介绍

下一篇:机器人核心零部件之一—控制器

相关资讯

- 军事:强大的军事实力保障网络安全的战略优势(2016-05-05)

- 我国触摸屏行业季节性发展特征(2014-06-15)

- 我国应急平台体系的情况(2014-11-07)

- 我国GNSS行业采购行为的季节性变化(2014-05-21)

- 国内政府行政对视频监控市场需求情况(2015-04-14)

- 大型结构安全监测领域行业光纤传感器及智能仪器仪表应用状况(2014-08-08)

- 全球LTE网络部署速度加快(2015-04-16)

- 国内互联网加速服务行业主要法律法规及政策(2015-02-06)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》