通信连接器:4G提速TD—LTE产业链成型,高端射频同轴连接器和光纤连接器

相关报告

- 2015-2019年中国光纤连接器业兼并重组及投资建议研究分析报告(2014-11-13)

- 2014-2018年中国连接器行业市场深度剖析及投资前景趋势研究报告(2014-01-19)

- 2014-2018年中国电脑连接器行业市场深度调查研究及投资前景咨询研究报告(2014-04-12)

- 2015-2020年中国电源连接器行业市场重点层面调查研究报告(2015-09-15)

- 2015-2019年中国光纤连接器企业拟IPO上市细分市场研究报告(2014-11-13)

- 2015-2019版音频连接器行业企业建设项目可行性研究报告(2014-11-13)

- 2014-2018年中国电缆连接器行业市场深度调查研究及投资前景咨询研究报告(2014-04-12)

- 2016-2022年中国手机连接器区域行业市场调查研究及发展分析报告(2015-11-13)

- 2014-2018年中国连接器行业市场全面深度调查研究及投资研究报告(2014-01-20)

- 2015-2020年中国连接器行业市场主要领域调查分析报告(2015-09-14)

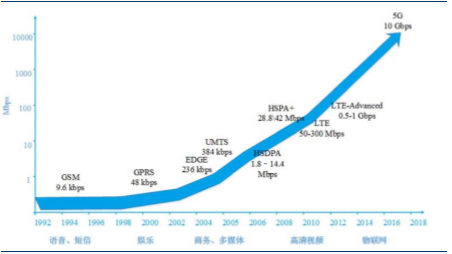

4G网络正在快速发展。移动通信技术,在2004年前后,设计思想先进、可供挖掘的宽带资源较多的第三代移动通信技术(3G)开始逐步商用,演进速度很快,传输速率在不到10年从UMTS的基准速度384kbps发展到HSPA+的42Mbps,为移动互联网的高速发展奠定了物质基础。在移动通信技术演进加速的潮流中,我国工业和信息化部分别在2009年、2013年向三大运营商发放了3G、4G运营牌照,促进了国内移动互联网的蓬勃发展。2014年2月,工信部发放了FDD-LTE运营牌照,国内4G网络发展加快,移动互联网接入流量快速增长。

移动通信技术传输速率不断提高

国内完整的TD—LTE产业链已经初步形成。3G向4G演进的趋势日渐明朗,中国移动更是走在全球4G的前面,目前已经成功和全球9家运营商签署TD-LTE协议,未来将推动在全球建成26个TD-LTE试验网。TD-LTE的部署建设高潮,将使全球无线基础设施设备方面的支出恢复增长,扭转之前连续两年的下滑局面。中国移动带头积极发力TD-LTE网络建设,这意味着一个新巨型蛋糕正等待中外电信设备商“下刀切割”,不少通信设备厂商已经参与了对TD—LTE的投入和测试,这意味着国内TD—LTE已经初步形成了相对完整的产业链条,包括华为、大唐、中兴、海思、爱立信、诺基亚、西门子、摩托罗拉、上海贝尔等国内外电信设备制造商都推出了商用或者预商用的产品。与3G基本一样,未来一两年,从4G启动受益的子行业看,核心网、光纤光缆、配线设备最先受益,接入网设备次之,之后为网络优化、测试设备以及网管软件,终端、运营商受益的时间序列略偏后,增值服务及运维服务提供商最后受益。

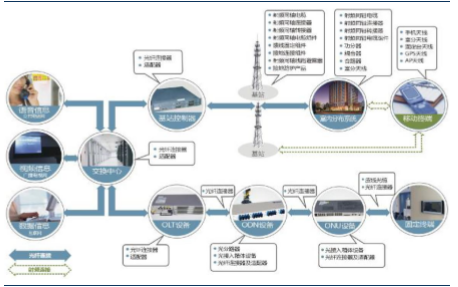

TD—LTE产业链中通信连接器的分布

高端同轴射频连接器和光纤连接器需求在增加,其中小型高端精密射频同轴连接器进口替代空间巨大。随着物联网应用的发展,市场上对能处理通用系列总线产品的高速度的小型射频同轴连接器的需求正不断增加;随着光通信朝着超高速、大容量、长距离的方向发展,CATV、光纤局域网和用户系统的大力开发和光纤到路边、到家庭的应用,对光纤连接器的品种规格和性能也提出更高的要求。在通信连接器领域的两大主要产品中,光纤连接器技术已经发展成熟,除极少数元器件目前还被国外垄断外,国内光纤连接产品的生产技术几乎与国外同步;而小型高端精密射频同轴连接器主要由国外连接器巨头提供,进口替代空间巨大。

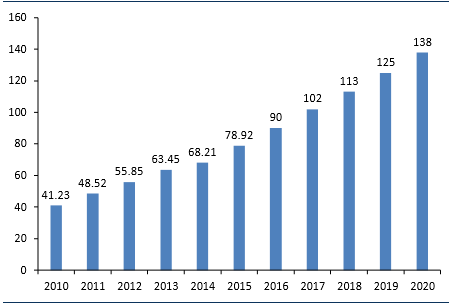

十三五期间射频同轴连接器市场规模每年达114亿。根据中国电子元件行业协会信息中心的数据:2010年中国射频同轴连接器市场规模分别为41.23亿元,2014年快速增长到68.21亿元。中国电子元件行业协会信息中心预计:2018年将达到113亿元、2020年将达到138亿元,十三五期间射频同轴连接器市场规模每年达114亿。

2010-2020年中国射频连接器市场规模(亿元)

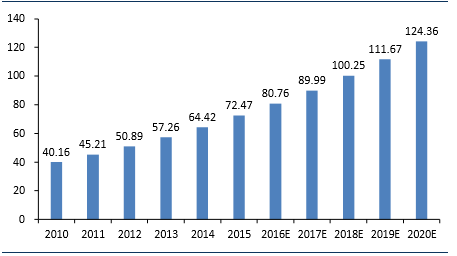

十三五期间射频同轴连接器市场规模每年达101亿元。根据中国电子元件行业协会信息中心的数据:2010年中国射频同轴连接器市场规模分别为40.16亿元,2014年快速增长到64.42亿元。中国电子元件行业协会信息中心预计:2018年将达到100.25亿元、2020年将达到124.36亿元,十三五期间光纤连接器市场规模每年达101.41亿。

2010-2020年中国光纤连接器市场规模(亿元)

通信连接器行业进入壁垒:取得合格供应商资格是关键。国内通信运营商对无线通信射频连接系统产品和光纤连接产品普遍采取总部集采的招标方式,供应商除了在相应产品的研发能力、技术水平、工艺水平、品质管理上具备一定的实力外,在资金、渠道、合作历史记录和客户合作经验等方面同样须具有较强的综合实力。关键的是,企业产品需通过华为、中兴等通信运营商或通信设备商的相关试用和认证,才能成为合格供应商。行业新进入者要获得客户的信任与认同需要很长时间,在短期内全面打开市场难度较大。

目前国内主要的高端通信连接器公司中,生产射频同轴连接器产品的本土企业包括:吴通通讯、永贵电器、捷士通、华灿电讯、荣联科技,国外企业有:罗森伯格、安费诺、灏讯、泰科、雷迪埃;生产光纤连接器产品的国内上市公司主要有日海通讯、华工科技、光讯科技、新海宜、中航光电等公司。

国内主要高端通信连接器企业

本文地址:http://www.zwzyzx.com/show-336-235289-1.html

相关资讯

- 光器件发展规模(2016-06-23)

- 广东羚光:广东省太阳能光伏材料工程技术研究开发中心(2016-06-30)

- 三星和LG在AMOLED领域起步早,优势明显(2016-10-31)

- 全球宽带接入用户数量增长迅速(2015-04-12)

- 信息安全的重要性(2015-12-14)

- 跨境电商行业的研究原因(2016-03-25)

- 网游玩家对网游加速的刚性需求长期存在(2015-02-06)

- 产业政策的扶持为生物特征识别行业创造了良好的发展机遇(2015-03-01)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》