传统的动产融资业务

相关报告

- 2013-2014年全国智能电表行业调查报告暨产业链研究报告(2014-05-16)

- 2014版全国主要地区智能电表产业发展状况暨投资环境调查研究报告(2014-05-16)

- 2014-2018年中国智能电表行业市场发展研究及投资咨询研究报告(2014-01-07)

- 2014-2018年中国智能电表行业市场全面深度调查研究及投资研究报告(2013-12-30)

- 2014-2018年中国智能电表行业市场深度剖析及投资前景趋势研究报告(2013-12-26)

- 2014-2018年中国智能电表行业市场深度调查研究及投资前景咨询研究报告(2014-01-16)

- 2014-2018年中国智能电表行业深度调查暨市场分析报告(2014-05-16)

- 2013-2014年全国智能电表制造企业信息调查暨行业分析报告(2014-05-16)

(1)传统业务发展面临困境

上世纪90年代末,部分商业银行率先开展动产融资业务,得益于中国经济的持续快速增长和大宗商品庞大的需求及交易量,大宗商品动产融资业务蓬勃发展。

但近年来,受宏观经济增速放缓、大宗商品价格疲软等因素影响,钢铁、煤炭等大宗商品行业纷纷陷入调整。行业调查报告银行、借款人、贷押监管机构等各方之间的信任度急剧下降,银行沿用多年的仓单质押、互联互保等传统的大宗商品融资业务模式受到了前所未有的挑战,行业信用恶化导致企业普遍陷入融资困境。

(2)传统业务模式介绍

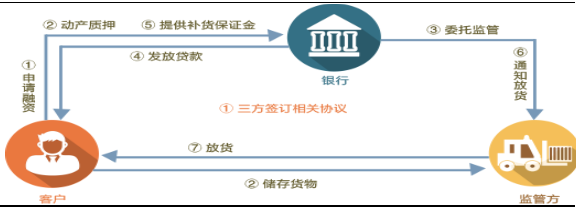

传统的动产融资业务,企业将合法拥有且银行认可的动产交由银行委托的监管方进行监管,监管方通过派驻监管人员实施人工现场监管。

上世纪90年代末,部分商业银行率先开展动产融资业务,得益于中国经济的持续快速增长和大宗商品庞大的需求及交易量,大宗商品动产融资业务蓬勃发展。

但近年来,受宏观经济增速放缓、大宗商品价格疲软等因素影响,钢铁、煤炭等大宗商品行业纷纷陷入调整。行业调查报告银行、借款人、贷押监管机构等各方之间的信任度急剧下降,银行沿用多年的仓单质押、互联互保等传统的大宗商品融资业务模式受到了前所未有的挑战,行业信用恶化导致企业普遍陷入融资困境。

(2)传统业务模式介绍

传统的动产融资业务,企业将合法拥有且银行认可的动产交由银行委托的监管方进行监管,监管方通过派驻监管人员实施人工现场监管。

业务模式

3)传统业务弊端

银行进行动产融资贷款时需要雇佣第三方监管公司对质押物进行监管,增加银行成本。同时,在这种业务模式中,监管的质量和准确性,主要取决于监管公司的管理能力和现场监管人员的履责程度,银行面临重复抵质押、押品不足值、押品不能特定化、货权不清晰、监管过程不透明、监管方道德风险、预警不及时等一系列风险。

其次,对于企业来说,传统的动产质押,需要将企业的质押物移到银行指定的仓库中,这不但增加了企业物流成本,而且会妨碍企业的正常经营。

银行进行动产融资贷款时需要雇佣第三方监管公司对质押物进行监管,增加银行成本。同时,在这种业务模式中,监管的质量和准确性,主要取决于监管公司的管理能力和现场监管人员的履责程度,银行面临重复抵质押、押品不足值、押品不能特定化、货权不清晰、监管过程不透明、监管方道德风险、预警不及时等一系列风险。

其次,对于企业来说,传统的动产质押,需要将企业的质押物移到银行指定的仓库中,这不但增加了企业物流成本,而且会妨碍企业的正常经营。

本文地址:http://www.zwzyzx.com/show-336-238589-1.html

相关资讯

- 银行IT服务外包行业与上、下游行业及之间的关联性(2014-06-01)

- 光通信行业国产化趋势(2014-12-30)

- 国内进入有线电视系统行业的主要障碍 (2015-08-27)

- 国内微电子化学品主要企业介绍(2016-03-10)

- 较高的手机更换频率构成手机液晶模组保持旺盛需求空间的基础(2014-09-21)

- 平安城市大数据应用(2016-08-04)

- 组装环节:SCARA机器人空间大(2016-09-05)

- 激光技术:尖端国防技术,后起之秀(2016-08-11)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》