国内印刷线路板行业利润水平的变动趋势及变动原因

相关报告

- 2015-2020年中国HDI板行业市场深度剖析及投资前景趋势研究报告(2015-03-24)

- 2015-2020年中国覆铜板材料行业市场深度剖析及投资发展研究报告(2015-08-04)

- 2016-2022年中国液晶显示器行业市场深度调查研究及投资咨询报告(2015-12-09)

- 2014-2018年中国印刷线路板行业市场发展研究及投资咨询研究报告(2014-04-12)

- 2015-2020年中国覆铜板材料行业市场重点层面调查研究报告(2015-09-15)

- 2015-2019年中国覆铜板材料企业拟IPO上市细分市场研究报告(2014-11-17)

- 2016-2022年中国高频板区域行业市场调查研究及发展分析报告(2015-11-16)

- 2016-2022年中国芯片封装板行业市场深度调查研究及投资咨询报告(2015-12-10)

- 2015-2020年中国高频板行业市场深度调查研究及投资前景分析报告(2015-03-24)

- 2014-2018年中国印刷线路板行业市场深度剖析及投资前景趋势研究报告(2014-04-12)

覆铜板、铜箔、铜球、树脂片等上游原材料的供应情况和价格水平决定了印刷线路板的生产成本,而下游电子消费品、通讯、计算机等行业的发展情况则决定了印刷线路板的需求和价格水平,因此印刷线路板行业的利润水平主要取决于上下游行业的供需变动情况。

从行业整体而言,原材料成本一般占印刷线路板生产成本的70%左右,主要原材料包括覆铜板、铜箔、铜球、树脂片等,其中铜箔及树脂片又是覆铜板的主要原料。国际铜价的变动以及电子级玻纤布的价格变动将对PCB 企业的采购成本形成较大的影响。

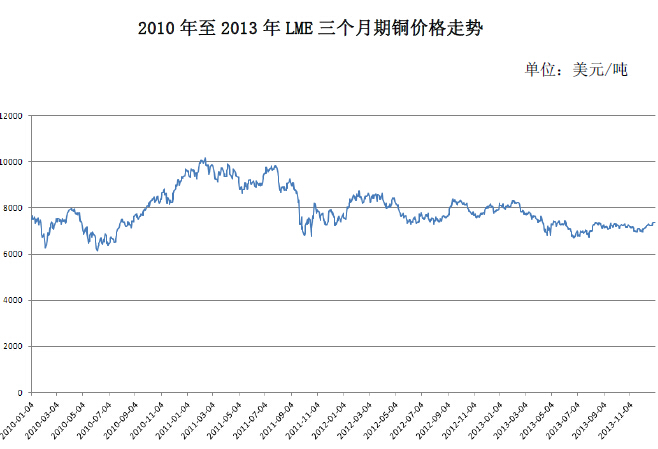

2008 年受国际金融危机影响,LME 铜价一路下行,至2008 年12 月31 日达阶段性低位;而进入2009 年后,随着全球经济的逐渐复苏,国际铜价也回稳、上升,2011 年2 月更是连续数日三个月每吨期铜价格破万美元。2011 年2 月后,LME 铜价略为震荡下滑。2010 年和2011 年铜价普遍走高。上游国际铜价的走高带动了覆铜板、铜箔、铜球等原材料的纷纷涨价。2012 年,铜价平稳回落带动了覆铜板、铜箔、铜球等原材料价格下滑。进入2013 年,LME 三个月铜价持续下滑,覆铜板、铜箔、铜球等原材料采购价格持续走低。

本文地址:http://www.zwzyzx.com/show-336-92094-1.html

相关资讯

- 后起之秀:电信运营商&电信设备商(2016-08-12)

- 芜湖机器人产业园发展现状(2016-09-06)

- 量子通信技术仍有改进空间(2016-06-20)

- 工信部副部长尚冰谈推进实施“宽带中国”战略(2013-12-27)

- 国内视音频解决方案行业主要政策法规、规划及对影响(2015-07-31)

- 国内信息安全行业取得认证需具备的条件(2014-12-08)

- 国内集成电路设计业继续保持较快增长,行业销售额同比增长了18.10%(2014-12-31)

- MEMS工艺兼具批量生产和成本优势(2016-10-08)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》